@머니투데이 김지영 디자이너

@머니투데이 김지영 디자이너주택시장의 잠재 수요층인 젊은 세대의 주택보유의식은 갈수록 낮아지고 있는 반면 주택 공급량은 폭발적으로 증가하고 있어 집값하락 등 우려의 목소리도 커지고 있다.

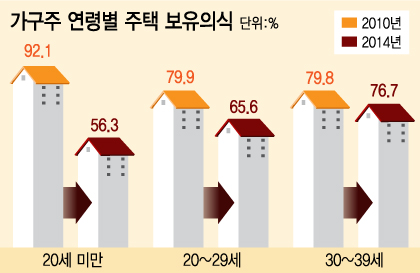

연령대별로는 20세 미만의 경우 2010년 92.1%에서 2014년 56.3%로 급감했다. 같은 기간 20~29세 미만은 79.9%에서 65.6%로, 30~39세 미만도 79.8%에서 76.7%로 각각 줄었다.

심교언 건국대학교 교수 역시 “젊은층의 경우 학자금대출 등으로 부채가 늘어나는 반면 가처분소득이 크게 증가하지 못해 주택보유의식이 떨어진다”고 말했다.

최근 일부 지역에선 젊은 세대의 주택구입이 증가하고 있지만 이는 주택보유의식 개선에 따른 현상이라기보다 저금리 기조와 전세대란으로 인한 비자발적 수요 증가라는 게 전문가들의 설명이다.

이 시각 인기 뉴스

심교언 교수는 “전세로 살다 어쩔 수 없이 집을 구매하는 상황이 발생한 사람이 많다”며 “주택 거래가 증가한 것은 비자발적 수요로 보유의식 자체가 개선됐다고 볼 수 없다”고 말했다.

빚에 의존해 비자발적으로 주택을 구입하는 젊은 세대가 증가할 경우 자칫 하우스푸어만 양산할 수 있다는 지적도 나온다. 실제 4대 시중은행(KB국민·신한·우리·하나은행)의 주택담보대출 가운데 39세 이하 대출잔액은 2014년 2월 44조4000억원에서 올 2월 54조8000억원으로 1년새 23.6%나 증가했다. 이는 △40대(11.6%) △50대(7.9%) △60대 이상(7.7%)의 증가율을 크게 웃도는 수치다.

박원갑 KB국민은행 부동산 수석전문위원은 “비자발적으로 빚을 내 집을 사게 되면 가처분소득이 더 줄게 돼 문제가 될 수 있다”며 “직장·소득이 안정되지 못한 젊은층일수록 집값 하락에 따른 ‘하우스푸어’ 가능성이 커 (내집 마련에) 주의해야 한다”고 강조했다.