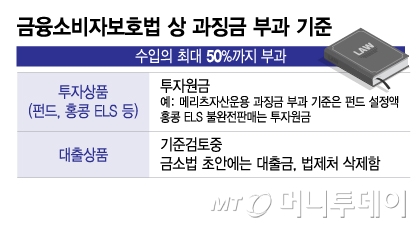

금융소비자보호법 상 과징금 부과 기준/그래픽=이지혜

금융소비자보호법 상 과징금 부과 기준/그래픽=이지혜금소법 제정 이후 대출상품 관련 첫 과징금이어서 주목 받지만 부과 기준을 두고 논란이다. 법상 기준은 '수입'으로만 명시돼 있는데 이를 '대출금'으로 해석하면 금액이 크게 불어난다.

신한은행은 중도금대출 만기가 도래한 자사 고객에게 잔금대출 전환을 위한 대출 상담사를 안내했다. 신한은행은 이를 "단순한 업무 연장"이라고 주장했으나 금감원은 상품광고에 해당한다고 판단했다. 대출상품 광고를 하려면 준법감시인이 광고문안이 적정한지 판단하는 절차를 거쳐야 하지만 신한은행이 이를 생략해 금소법 위반이라는 게 금감원의 판단이다.

신한은행의 대출 광고 위반에 법 초안대로 '대출금' 기준으로 과징금을 부과하면 수백억원에 달할 것으로 예상된다. 아울러 향후 대출상품 관련 금소법 위반 사항에 같은 기준이 적용될 가능성이 높다.

수입의 기준을 대출 이자로 볼 경우에도 논란의 여지가 있다. 한 금융권 관계자는 "법 취지상 위반 행위로 인한 부당 이익에만 과징금을 부과해야 한다"며 "대출금이 아닌 대출로 얻은 은행의 이자이익에 부과하는 게 합리적"이라고 주장했다.

이 시각 인기 뉴스

은행이 얻은 중도금대출 이익만을 기준으로 한다면 과징금이 대폭 깎이지만 향후 만기까지 얻을 예상 이자까지 포함하면 과징금이 대폭 올라간다. 중도상환 가능성까지 고려한다면 경우의 수는 더 복잡해져 제재 예측가능성이 떨어진다는 지적도 나온다.

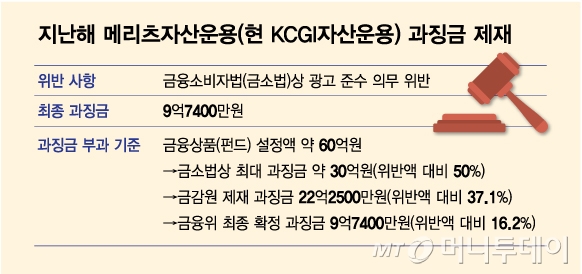

지난해 메리츠자산운용(현 KCGI자산운용) 과징금 제재/그래픽=김다나

지난해 메리츠자산운용(현 KCGI자산운용) 과징금 제재/그래픽=김다나금융위는 최종적으로 9억7400만원을 결정했다. 이는 투자원금의 16.2%에 해당한다. 이같은 과징금 부과 기준과 부과 비율을 홍콩 ELS에 적용하면 은행 기준으로 약 2조~3조원의 과징금이 부과될 가능성이 제기된다. 은행은 홍콩 ELS 16조원 어치를 판매했다.

금소법상 과징금이 '징벌적' 수준인 만큼 금융상품별로 명확한 부과 기준을 정비해야 한다는 지적도 나온다. 대출상품뿐 아니라 보험대리점(GA)도 과징금 부과를 앞두고 있는데 이 경우 보험료가 기준이 될 것으로 보인다. 금소법은 금융회사 등 법인과 동일 기준으로 개인에도 과징금이나 과태료가 부과된다. 이로 인해 보험대리점(GA) 소속 설계사가 과거 대비 10~20배 가량의 많은 과태료를 부과 받는 경우가 생긴다.