국세청 전경./사진=머니투데이 DB

국세청 전경./사진=머니투데이 DB부영그룹의 출산장려금 1억원 지원이 시발점이 됐다. 부영그룹은 출산지원금을 인건비 지급이 아닌 증여를 택했다. 인건비 지급으로 하면 기업은 비용 처리가 가능해 법인세를 줄일 수 있다. 반면 직원들은 소득세 과세표준이 올라 세부담이 늘어난다. 부영그룹은 그러면서 세제혜택을 고민해달라는 부탁을 했다.

다만근로자 자녀에게 주는 경우나 기업 오너가 특수관계인에게 지원금을 주는 경우엔 비과세 혜택을 주지 않는다. 악용을 막기 위한 조치다.

자료=국세청 소득세법 캡쳐

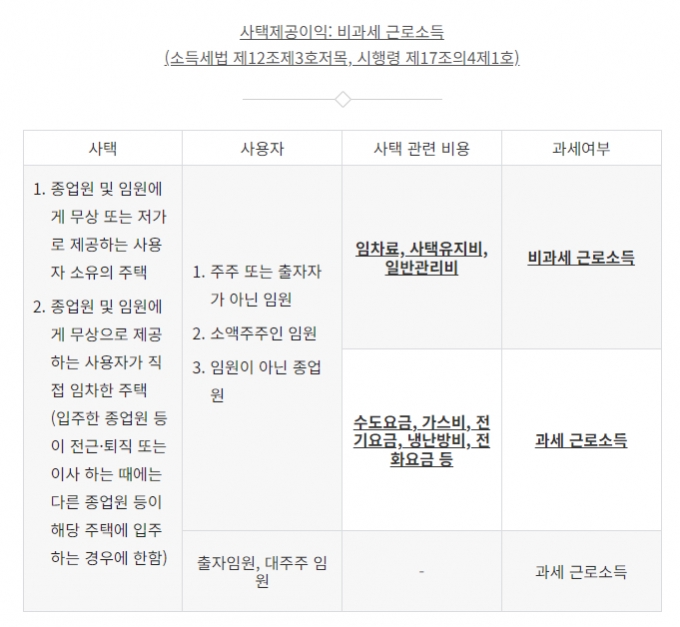

자료=국세청 소득세법 캡쳐현행 소득세법 제12조 제3호 저목, 시행령 제17조의4 제1호에서 규정한 사택제공 관련 제도다.

해당 법에 따르면 사용자는 주주 또는 출자자가 아닌 임원, 소액주주인 임원, 임원이 아닌 종업원이 임차료, 사택유지비, 일반관리비를 비과세 근로소득으로 규정하고 있다. 사택제공 이익은 복리후생적 급여로 비과세 근로소득으로 간주한다.

이 시각 인기 뉴스

회사가 사택의 임차료나 사택관리비를 대신 내고 있지만 소득세로 과세하지 않고 임차료 항목으로 회사 경비로 처리가 가능하다.

정부가 출산장려금 비과세 예외조항으로 언급한 것과 동일하게 사택제공 비과세 혜택도 근로자 자녀나 기업 소유주의 특수관계인, 대주주 임원 등에 대해선 비과세 혜택이 주어지지 않는다.

박훈 서울시립대 세무학과 교수는 "출산장려금 지급이 소득세 적용을 받지만 저출산 장려를 위한 정책적인 방향에서 비과세로 설정할 수 있다"면서도 "(법) 해석으로는 어렵기 때문에 법 개정 필요하다"고 설명했다.

그러면서 "(기업이 주는)소득이긴 하지만 과세를 하지 않으려면 명확히 근거가 있어야 한다"며 "(비과세 적용 범위를) 소득세법에 넣거나 조세특례제한법에 특례로 넣는 방법이 있지만 특례는 일시적이기 때문에 소득세법을 개정하는 방향으로 가는 것이 맞을 것"이라고 덧붙였다.