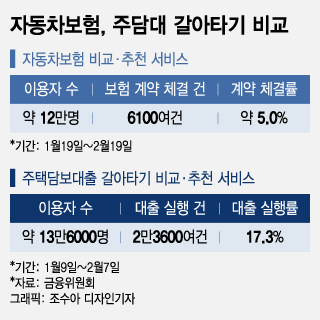

26일 금융당국에 따르면 자동차보험 비교·추천 플랫폼은 지난달 19일 출시 이후 약 한 달간 6100여건의 보험 계약 체결을 도왔다. 약 12만명이 서비스를 이용했는데 실제로 계약 체결까지 이뤄진 비율은 5.0%에 불과한 셈이다.

자동차보험 비교 플랫폼의 흥행 부진 요인 중 하나는 수수료다. 앞서 삼성화재 (326,500원 ▲10,500 +3.32%)·현대해상 (31,000원 ▲400 +1.31%)·DB손해보험 (98,000원 ▲2,500 +2.62%)·KB손해보험 등 대형 보험사는 플랫폼 수수료 요율을 적용했다. 네이버·카카오 등 핀테크에 내는 수수료를 반영한 것이다. 수수료율은 약 3%대다. 반면 중소형 보험사들은 수수료를 직접 부담해 보험료를 낮추는 방식으로 점유율 상승을 꾀하고 있다.

이에 플랫폼 등 일부에서는 수수료를 1~2%대로 낮추는 게 어떠냐는 얘기가 나오기도 했다. 하지만 금융당국은 난처하다. 수수료는 곧 '가격'이기 때문에 정부가 강제적으로 규제하기 힘들기 때문이다.

금융당국 관계자는 "어디까지나 시장의 영역에 맡겨야 하는 문제"라며 "결론이 나려면 결국 보험사와 플랫폼 간 협의가 필요하다"고 했다. 또 다른 관계자는 "우리가 업체에 보험료를 1~2%대로 하라 할 수도 없는 상황이고, 공정거래위원회 담합 문제도 있는 데다가 그런 게 우리 역할이 아니다"고 말했다.

이 시각 인기 뉴스

금융위원회, 금융감독원과 보험업계는 오는 2분기 펫보험 비교·추천 서비스 출시를 준비 중이다. 펫 보험은 가입률이 1%에 불과해 성장 가능성이 높은 시장이다. 자동차보험 비교·추천처럼 수수료 책정으로 플랫폼 서비스 내 보험료가 비쌀 것으로 보인다.

금융당국 관계자는 "펫보험 비교 서비스 구축은 아직 초기 단계"라며 "수수료 부과 체계나 방식 등은 아직 정해지지 않았다"고 밝혔다.