15일 관련 업계에 따르면 A 대형저축은행은 올해 내부 지침을 통해 '중도금 대출' 확대를 주문했다. 중도금 대출은 지난해부터 저축은행들이 본격적으로 눈을 돌린 시장이다.

저축은행 한 관계자는 "통상 은행권은 분양률이 최소 70% 이상이어야 하고, 새마을금고, 신협 등 상호금융도 50%는 넘어야 중도금대출을 실행한다"면서 "분양률 30~40%인 사업장은 저축은행밖에 선택지가 없다"고 말했다. 저축은행 업계는 초기 분양률이 낮더라도 담보물이 있고 시공사의 연대보증 등으로 인해 사실상 위험부담은 낮다고 평가했다.

저축은행중앙회 홈페이지에 따르면 저축은행의 중도금대출의 금리는 회사별 최저 기준으로 연 4.5~9.5%다. 일부 저축은행은 은행과 금리 차이가 크지 않고 농협 등 보다 낮은 곳도 있다. 올해도 수도권 일부 사업장을 제외하고는 분양률이 높지 않아 저축은행 입장에서는 들어갈 수 있는 시장이 열려 있는 셈이다.

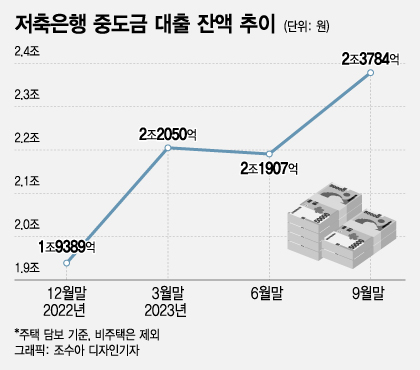

금융업계에 따르면 지난해 9월 말 기준 저축은행이 취급한 주택담보 중도금 대출(비주택 제외) 규모는 2조3784억원으로 2022년 말 1조9389억원보다 22.7%(4395억원) 늘었다. 비주택 부문을 포함하면 금액은 더 늘어난다.

이 시각 인기 뉴스

다른 저축은행 관계자는 "브릿지 시장은 아예 멈췄고 본 PF도 서울 강남 등 핵심지 일부만 들어간다"라면서 "올해도 부동산 시장이 단기간에 좋아지기 힘들 테고 대형사인 1군 시공사는 준공 리스크가 없기 때문에 관련 사업장 위주로 중도금 대출을 더욱 확대할 것"이라고 밝혔다.