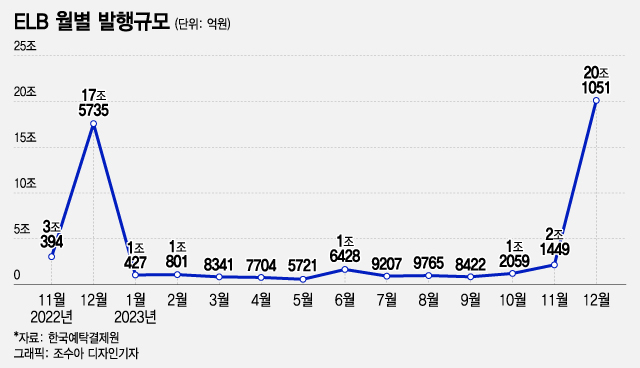

8일 한국예탁결제원에 따르면 지난해 4분기 ELB 발행 규모는 23조4000억원을 기록했다. 2022년 4분기(21조8000억원) ELB 발행 규모 대비 7% 늘었다. 특히 지난해 12월 ELB 발행 규모는 20조1000억원으로 ELB 데이터 집계 이후 사상 최대치를 기록했다. 이전까지 2022년 12월 17조6000억원이 가장 많았다.

/사진제공=삼성증권

/사진제공=삼성증권연말이면 퇴직연금향 ELB 상환·재투자가 대규모로 진행되면서 ELB 발행 규모가 증가한다. 전균 삼성증권 연구원은 "퇴직연금향 ELB는 대체로 단기(1년) 고이율 상품으로 발행되는 경향이 높다"며 "매년 12월에 만기 상환과 함께 재투자가 이뤄지면서 전년 말의 발행 규모에 버금가는 물량이 재발행된다"고 설명했다. 퇴직연금 시장이 양적으로 성장세를 지속하고 있어 상환 물량 이외에도 추가 신규 투자가 이뤄지기도 한다.

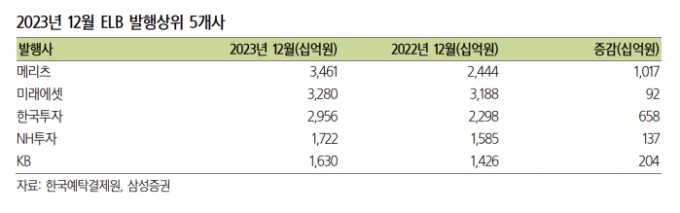

발행사(증권사)들도 퇴직연금 시장의 시장점유율 확보를 위해 상대적으로 높은 이율의 ELB를 발행하는 등 경쟁이 치열하다. 2022년 연말 이후부터 증권사들은 유동성 확보 차원에서 ELB 발행을 늘리는 추세다. 삼성증권에 따르면 지난해 12월에만 메리츠증권 3조4610억원, 미래에셋증권 (7,550원 ▲220 +3.00%) 3조2800억원, 한국투자증권 2조9560억원, NH투자증권 (12,320원 ▲410 +3.44%) 1조7220억원, KB증권 1조6300억원 규모 ELB를 발행했다.

이 시각 인기 뉴스

증권사 파산 시 원금 못 받을 수도… 예금자 보호 불가단 원리금 지급형 상품으로 분류되는 ELB 역시 원금 손실 가능성이 있고, 5000만원 한도의 예금자 보호를 받을 수 없는 상품인 점을 유의해야 한다.

금감원은 지난해 연말부터 투자자들에게 ELB 관련 투자위험을 정확히 이해하고 투자하라고 강조해왔다. ELB는 발행사 파산 시 정해진 수익 발생 조건이 달성된 경우에도 투자원금과 수익을 돌려받지 못할 위험이 존재한다. 즉 기초자산과 관계없이 발행사 지급 능력에 따라 원금 상환 여부가 결정되는 금융투자상품이라는 점을 인지해야 한다.

또 투자자가 만기 전 중도 상환할 경우 해당 시점의 잔여기간 등에 따라 산정된 상환 비용이 차감된다. 상환 비용이 과도할 경우 원금보다 적은 돈을 받을 수도 있다. 금감원 관계자는 "지급 책임이 있는 발행사의 신용등급, 유동성리스크, 지급여력이나 건전성 지표 등을 충분히 이해한 후 신중히 투자해야 한다"고 강조했다.