/사진=조수아 디자인기자

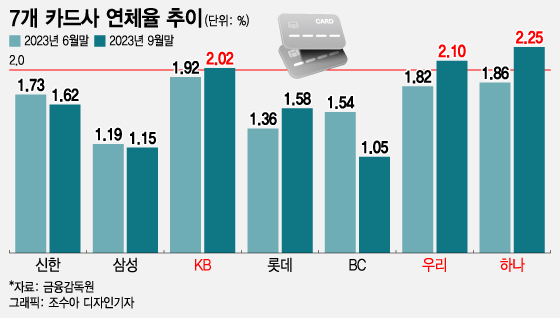

/사진=조수아 디자인기자15일 금융감독원과 카드사에 따르면 국내 7개 전업 카드사(신한·삼성·KB국민·롯데·BC·우리·하나)의 올해 9월말 실질 연체율은 1.05~2.25%로 집계됐다. 실질 연체율은 대환대출 채권을 포함해 1개월 이상 연체된 채권의 비율을 뜻한다.

실질 연체율이 올라간 건 고객의 채무 상환 여력이 악화하면서 대환대출 채권의 잔액이 늘었기 때문으로 보인다. 대환대출은 카드론을 빌린 후 만기 내 갚지 못한 고객이 카드사의 재심사를 거쳐 받은 대출을 말한다. 대환대출을 이용하면 만기가 늘어나는 효과가 있지만 신용이 다시 평가되면서 기존보다 높은 금리로 채무를 상환하게 된다. 여신금융협회에 따르면 NH농협카드를 포함한 9개 카드사의 9월말 기준 대환대출 잔액은 1조4015억원으로 나타났다. 6월말 1조3274억원보다 5.6% 증가했다.

대부분의 카드사는 3분기 중 연체 채권을 적극적으로 상각해 실질 연체율이 떨어지고 있기도 하다. 업계 1위 신한카드는 지난 6월말 실질 연체율이 1.73%에 달했으나 9월말엔 1.62%로 0.11%p 낮아졌다. 이 기간 삼성카드도 1.19%에서 1.15%로 0.04%p 내려갔다. BC카드는 1.54%에서 1.05%로 3개월 새 실질 연체율을 크게 떨어트렸다. 롯데카드는 실질 연체율이 1.36%에서 1.58%로 0.22%p 올랐으나 2%를 훨씬 밑돈다.

업계 한 관계자는 "대환대출 채권이 늘고 있긴 하지만 카드사가 상환 능력이 있다고 판단한 고객을 대상으로 대환대출해주는 것이기 때문에 실질 연체율은 보수적인 수치로 봐야 한다"며 "또 현재 카드사의 자금 능력이 나쁘지 않아서 실질 연체율이 2%를 넘었다고 해도 감당이 가능한 수준으로 본다"고 말했다. 8개 카드사는 올해 3분기 당기순이익으로 지난해 3분기보다 11.8% 감소한 2조824억원을 올렸다.