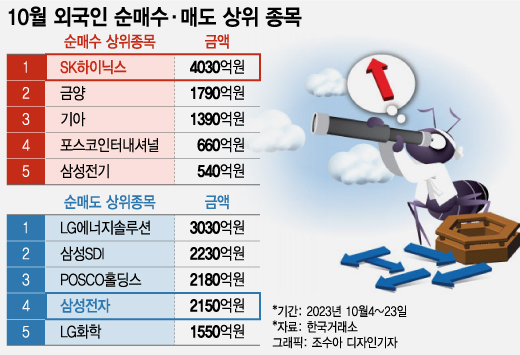

23일 한국거래소에 따르면 이달 들어 외국인 투자자 순매수 1위 종목은 SK하이닉스다. 총 4030억원 어치 사들였다. 뒤이어 금양(1790억원), 기아(1390억원), 포스코인터내셔널(660억원), 삼성전기(540억원) 순이다.

HBM(고대역폭메모리) 시장에서의 지위가 투자자들의 매력을 사로잡았다. SK하이닉스는 AI 반도체에 쓰이는 HBM 기술 독점력을 보유하고 있다. 4세대 제품인 HBM3를 미국 반도체 기업인 엔비디아에 독점 공급하는 한편 5세대 제품도 준비 중이다. 반도체업계에 따르면 SK하이닉스는 5세대 HBM3E를 내년 초 엔비디아에 제공하고 최종 퀄 테스트(Qualification Test·품질검사)에 돌입한다. 김록호 하나증권 연구원은 "엔비디아의 생성형 AI 솔루션에 대한 수요가 강하고 당분간 입지가 탄탄할 전망"이라며 "내년 2분기에 출시될 신규 GPU GH200에도 SK하이닉스의 HBM이 탑재될 예정이고 이로 인해 내년 연간 해당 수혜를 온전히 누릴 것"이라고 했다.

정민규 상상인증권 연구원은 "D램 부문은 12%의 출하량 증가와 9.5% ASP(평균판매단가) 상승으로 흑자전환이 예상된다"며 "PC와 스마트폰 수요 회복 지연과 대비되는 HBM 및 고용량, 고성능 메모리 수요 증가가 탄력을 받을 것"이라고 했다.

이 시각 인기 뉴스

현 시점에선 1위 반도체 대형주인 삼성전자보다 낫다는 의견도 나온다. 삼성전자는 반도체뿐 아니라 가전, 모바일 부문 등의 성과가 복합적으로 실적에 반영된다. 현재는 경기침체 여파로 삼성전자의 모든 부문 성과가 부진할 것으로 예상된다. 외국인 투자자들도 이달 들어 삼성전자 주식을 2150억원 어치 팔아치웠다. 한 펀드매니저는 "반도체 업황 턴어라운드(개선)를 노린 투자자들이 삼성전자보다 SK하이닉스에 더 관심을 둔다"며 "신흥국 주식 매력도가 떨어진 상황에서 SK하이닉스를 사고, 삼성전자를 매도하는 롱숏 헤지펀드의 수급적인 요인도 작용한다"고 했다.