16일 금융업권에 따르면 지난달 전 금융권의 신용대출 등 기타대출은 전월보다 3조3000억원 감소했다. 2021년 12월부터 시작된 기타대출 감소세는 2022년 5월을 제외하고는 계속돼왔다.

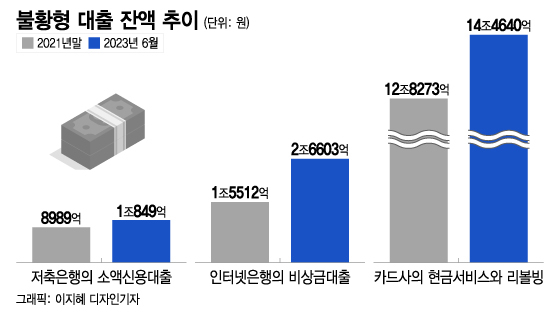

반면, 급전이 필요한 서민을 위한 저축은행의 소액신용대출 잔액은 증가했다. 이 상품은 한도가 300만원인 신용대출로, 주로 대학생이나 주부들이 주로 이용한다. 금융감독원에 따르면 지난 6월 기준 저축은행의 소액신용대출 잔액은 1조849억원으로 2021년말(8989억원)보다 20% 증가했다.

고금리 기조 속에서 경기가 어려워지자 급전이 필요한 차주들이 소액신용대출·비상금대출 등 불황형 대출을 자주 찾은 영향으로 분석된다. 두 상품은 모두 DSR 규제에 적용되지 않는다는 특징이 있다. DSR은 연 소득 대비 차주가 한 해에 갚아야 할 원리금의 비율이다. 은행의 경우 이 비율이 40%를, 2금융권의 경우 50%를 넘으면 대출이 막힌다. 고금리 상황에서는 원리금 부담이 커져 차주의 대출 한도도 축소된다. DSR 규제비율을 꽉 채운 차주가 급전이 필요하면 불황형 대출을 찾을 수밖에 없다.

대표적인 불황형 대출로 분류되는 카드사의 현금서비스와 리볼빙 잔액 역시 꾸준히 늘고 있다. 현금서비스와 리볼빙 역시 DSR 규제를 받지 않아 급전이 필요한 차주들이 주로 이용하는 서비스다. 여신금융협회에 따르면 신한·KB국민·삼성·현대·BC·롯데·우리·하나·NH농협카드 등 9개 카드사의 지난 8월 기준 현금서비스와 리볼빙 잔액의 합은 14조4640억원으로 2021년말(12조8273억원)보다 12.7% 증가했다.

이 시각 인기 뉴스

불황형 대출이 취약차주의 급전 문제를 해결해준다는 점에서는 긍정적이지만, 높아지는 연체액 탓에 금융사의 부담은 커지고 있다. 대손충당금을 쌓는 등 건전성 관리에 더 신경써야 하기 때문이다. 저축은행의 소액신용대출 연체액은 2021년말 66억원에서 지난 6월 725억원으로 증가했다. 인터넷은행의 비상금대출 연체액도 42억원에서 200억원으로 불어났다.