CFD 매도 미결제 약정을 설정할 경우 주가하락시 수익을 얻을 수 있다는 점에서 대차잔고 변화에 유의해야 한다는 조언이 나온다. 또 개인 위탁계정 기준 공시로 인해 법인 CFD, 역외 CFD 잔고가 배제될 가능성이 있고 상위 장외 파생상품에 대한 현물 충격도 유의할 필요가 있다.

CFD 매도 미결제 약정을 설정할 경우 주가하락시 수익을 얻을 수 있다는 점에서 대차잔고 변화에 유의해야 한다는 조언이 나온다. 또 개인 위탁계정 기준 공시로 인해 법인 CFD, 역외 CFD 잔고가 배제될 가능성이 있고 상위 장외 파생상품에 대한 현물 충격도 유의할 필요가 있다. CFD 매도 미결제 약정을 설정할 경우 주가 하락 시 수익을 얻을 수 있다는 점에서 대차잔고 변화에 유의해야 한다는 조언이 나온다. 또 개인 위탁계정 기준 공시로 인해 법인 CFD, 역외 CFD 잔고가 배제될 가능성이 있고 상위 장외 파생상품에 대한 현물 충격도 유의할 필요가 있다.

고경범 유안타증권 연구원은 5일 "증거금 40% 기준, 2.5배 레버리지 매수도 문제지만 신규 매도도 가능해진 점을 유의해야 한다"고 밝혔다.

고 연구원은 "해당 종목 매도로 수익을 얻을 수 있는 상황은 다른 포지션에 대차거래나 CFD 매도 미결제약정이 설정돼 있을 때"라며 "공매도가 허용되는 코스피200, 코스닥150 종목 외 대차거래잔고가 증가하는 종목은 해당 수급을 유의할 필요가 있다"고 설명했다.

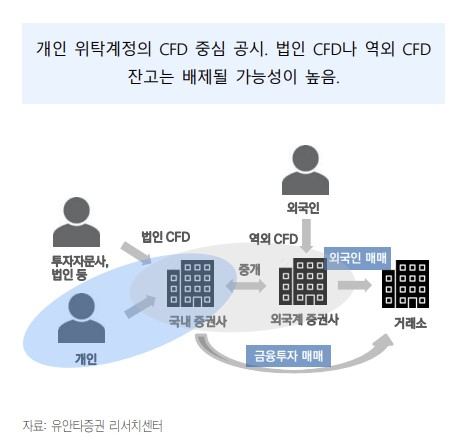

우선 외국계 PBS(증권사)와의 중개 거래 시 잔고 산정이 모호하다는 점이다. 해당 CFD 증권사가 거래상의 신용위험도 부담할 수 있어 직접 운용 계정과 외국계 PBS 중개거래를 합산해 보고하는 게 합리적이다. 하지만 통합 신용공여한도 관점에서 타 증권사 명의·계산으로 진행되는 CFD 거래 중개는 제외될 수 있어 집계에서 해당 분이 배제될 가능성이 있다.

통합 신용공여 한도 기준 금액과 증권사 제공에 기초한 집계 방법 측면에서 국내 증권사의 개인 CFD 잔고만이 집계될 가능성도 높다. 현 증시 수급에서는 CFD가 개인전문투자자뿐 아니라 투자자문사 등 법인 CFD도 존재하고 외국인·법인이 해외에서 국내 증시에 투자하는 역외 CFD 잔고 또한 높아 보이는데 이게 배제될 가능성이 높다.

이 시각 인기 뉴스

아울러 고 연구원은 "CFD는 레버리지 투자일뿐 매수 미결제 약정 잔고가 높다고 해서 해당 종목을 리스크하게 보는 것도 문제가 있다"고 분석했다.

단 종목 수급 컨디션 대비 CFD 매수잔고의 영향력이 높은 종목의 익스포져는 파악할 필요가 있다고 조언했다. 시총 5000억원 이상, 거래대금 0.5배 이상의 CFD 매수잔고금액 상위 종목은 29개로 추려진다.