10일 금융감독원과 보험업계에 따르면, 올해 1분기말 기준 킥스 비율은 삼성생명 (91,900원 ▲3,300 +3.72%) 219.5%, 삼성화재 (326,500원 ▲10,500 +3.32%) 275.2%, 한화생명 (3,015원 ▲70 +2.38%) 181.2%, 현대해상 (31,000원 ▲400 +1.31%) 178.6%, 교보생명 156.0%, DB손해보험 (98,000원 ▲2,500 +2.62%) 210.5% 등을 나타났다.

킥스는 RBC 비율을 대체해 올해부터 적용되는 보험사의 건전성 규제다. 새로운 자본규제인 IFRS17(새국제회계기준)을 보험사에 적용하기로 하면서 건전성 지표도 함께 변경했다.

새로운 제도 적용을 감안해 금융당국은 경과유예조치 신청을 받았다. 19개 보험사가 신청을 했고 이들은 킥스가 100% 미만이어도 적기시정조치를 유예받고, 킥스 기준도 단계적으로 일부 유예를 받아 건전성 지표를 공시할 수 있다.

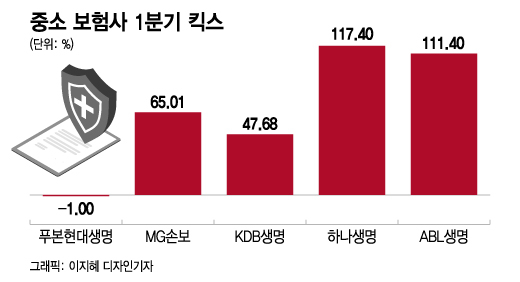

특히 푸본현대생명은 경과유예조치를 받지 않았으면 보험업계 전체에도 영향을 줄 수 있었다. 푸본현대생명은 지난해말 퇴직연금 계약 방어를 위해 높은 금리의 상품을 판매하면서 킥스 비율이 떨어진 것으로 보인다.

이 시각 인기 뉴스

푸본현대생명은 경과유예조치를 받고 킥스 비율을 128.3%를 인정받았다. 하지만 앞으로도 문제가 될 수 있어 9월말까지 완료할 3925억원 규모의 유상증자를 통한 자본확충을 8월말로 앞당길 수 있다고 밝히며 진화에 나섰다. 푸본현대생명 관계자는 "효율 제고와 내실경영으로 계약서비스마진을 확대하고, 킥스 등 규제 변화에 따른 자본건전성 강화에 철저히 대응해 시장의 신뢰를 계속 유지할 것"이라고 말했다.

MG손보와 KDB생명은 현재 매각이 진행중이어서 새로운 주인을 만나면 건전성 논란에서 벗어날 수 있다.

보험사 한 관계자는 "새로운 자본규제 하에서 불리하게 적용되는 저축성보험이나 퇴직연금 포트폴리오가 두터운 곳들이 직격탄을 맞은 것 같다"며 "다양한 상품이 있는 대형사보다 특화된 계약이 많은 중소사들이 특정 환경의 영향에 일희일비하는 경우가 적지 않아 대책이 필요하다"고 말했다.