임종철 디자인기자 /사진=임종철 디자인기자

임종철 디자인기자 /사진=임종철 디자인기자한국은행은 4일 발간한 '금융·경제 이슈분석' 내 '깡통전세·역전세 현황 및 시사점' 보고서에서 이같은 분석을 내놓았다. 이 보고서는 한은 조사국 물가연구팀이 작성했다.

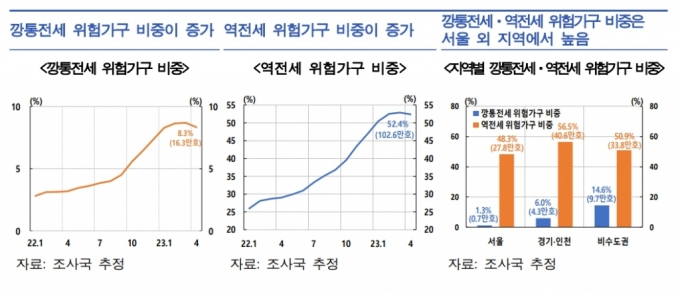

한은 조사국이 부동산 실거래 마이크로 데이터를 활용해 실제 거래 신고가 된 전세계약을 분석한 결과다. 전월세 신고제가 아직 계도기간인 점을 감안하면 실제 깡통전세 위험 가구는 더 많을 수 있다.

아울러 역전세 위험에 있는 가구는 지난해 1월 51만7000호에서 지난 4월 102만6000호로 2배 가량 증가했다. 전체 거래에서 차지하는 비중으로 따지면 25.9%에서 52.4%로 급증했다.

전세 계약 기간이 끝나는데 전셋값이 크게 떨어지면서 보증금을 돌려주는 데 애를 먹을 수 있는 집주인(임대인)이 대략 2명 중 1명 꼴이라는 의미다.

이 시각 인기 뉴스

역전세에 해당하는 주택의 지난 4월 기준 현재 시세는 기존 세입자의 전세 보증금보다 평균 7000만원 낮았다.

자료=한국은행

자료=한국은행문제는 깡통전세·역전세 위험 가구 대부분이 올해 하반기와 내년 상반기에 계약 만기가 도래한다는 점이다. 지난 4월 기준 깡통전세 위험 4가구 중 3가구(72.9%)가 2024년 상반기 안에 계약이 끝난다. 역전세 계약 59.1%도 내년 상반기까지 계약 만기가 도래한다.

한은은 깡통전세와 역전세 증가가 전세보증금 미반환 리스크를 확대시킬뿐 아니라 주택시장의 하방압력을 높일 수 있다고 경고했다.

한은은 "전세보증금이 7억원을 넘는 고가 전세나 담보대출이 많은 주택은 전세보증금 반환보증 가입이 어렵고 특히 임차인이 선순위 채권자 지위도 확보하지 못한 경우에는 경매가 진행돼도 보증금 미반환 리스크가 커질 수 있다"며 "또 깡통전세와 역전세에 따른 보증금 상환 부담은 매물 증가로 이어져 매매가격에 대한 하방 압력으로 작용할 수 있다"고 밝혔다.