브로드컴은 최근 애플과 수십억달러의 통신용 반도체 신규 공급 계약을 맺은 회사이다.

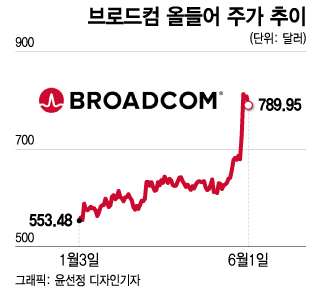

브로드컴은 이날 장 마감 후 시장 컨센서스를 웃도는 분기 실적과 향후 실적 가이던스를 제시했으나 시간외거래에서는 주가가 3%까지 하락했다. 브로드컴은 이날 앞서 정규거래에서도 2.23% 하락한 789.95달러로 마감했다.

탄은 "현재는 (AI) 기회로 인한 매출액이 우리 반도체 사업의 약 15%를 차지한다"고 말했다. 회계연도 2022년에는 AI 관련 매출액이 10%에 불과했는데 점점 더 비중이 커지고 있다는 설명이다.

문제는 CEO의 이 같은 AI 낙관론에도 주가 상승세가 지속되지 못하고 시간외거래도 1.8% 하락으로 마감했다는 점이다.

이 시각 인기 뉴스

이는 애널리스트들이 AI 관련 사업이 성장하는 대신 브로드컴 다른 사업 부문은 실적이 줄어드는 제살 깎아먹기 현상이 나타나는 것이 아니냐는 의문을 제기했기 때문이다.

이에 대해 탄은 "사업 부문간 제살 깎아먹기 현상은 전혀 보이지 않고 있다"며 "상대적으로 말하자면 현재는 (AI 성장) 초기 단계로 기업들의 예산이 그리 급격하게 바뀌진 않는다"고 강조했다.

AI 관련 사업이 기존 사업을 위축시키지 않고 성장할 것이란 전망이다. 그는 또 브로드컴의 매출액 성장이 절반은 생성형 AI에서, 나머지 절반은 기존 사업에서 이뤄질 것으로 예상했다.

브로드컴은 이날 회계연도 2023년도 2분기 (2~4월) 순이익이 34억8000만달러, 주당 8.15달러로 전년 동기 25억2000만달러, 주당 5.93달러에 비해 대폭 늘었다고 밝혔다.

직원들에 대한 주식 보상 등의 영향을 제외한 조정 주당순이익(EPS)도 10.32달러로 1년 전 9.07달러에 비해 늘었다.

이는 팩트셋이 조사한 애널리스트들의 전망치 10.12달러를 웃도는 것이다.

회계연도 2분기 매출액은 87억3000만달러로 전년 동기 대비 7.8% 늘었다. 이는 애널리스트들의전망치 87억달러를 소폭 상회하는 것이다.

브로드컴은 반도체 매출액이 전년 동기 대비 9% 증가한 68억1000만달러, 인프라 소프트웨어 매출액이 3% 늘어난 19억3000만달러로 집계됐다고 밝혔다.

애널리스트들의 전망치는 반도체 매출액이 68억달러, 인프라 소프트웨어 매출액이 1억9000만달러였다.

브로드컴은 5~7월 분기 매출액에 대해선 88억5000만달러 수준의 가이던스를 제시했다. 이는 애널리스트들의 전망치 87억2000만달러를 상회하는 것이다.

브로드컴 주가는 올들어 41% 상승했다. 같은 기간에 나스닥지수는 25%, 필라델피아 반도체지수는 39% 올랐다.