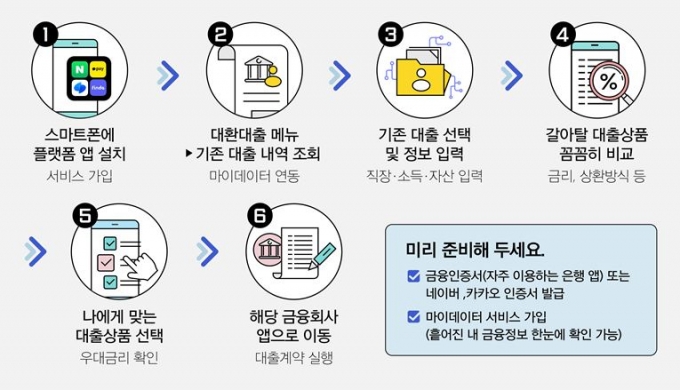

플랫폼에서 여러 금융회사의 대출조건을 비교하고, 갈아타는 방법 /자료=금융위원회

플랫폼에서 여러 금융회사의 대출조건을 비교하고, 갈아타는 방법 /자료=금융위원회대출을 갈아타기 위해서는 우선 대출비교 플랫폼 또는 금융회사 앱 내 '대환대출 서비스(대출 갈아타기)'를 선택해 기존에 받은 대출의 금리, 갚아야 할 금액 등을 먼저 확인한다. 이어 소득, 직장, 자산 정보를 입력해 새로 받을 수 있는 대출조건을 조회, 더 나은 대출로 갈아탈 수 있는지 알아볼 수 있다. 미리 금융인증서를 준비하고, 마이데이터 서비스에 가입하면 서비스 이용이 쉽다.

옮길 수 있는 기존 대출은 53개 금융회사에서 받은 10억원 이하의 직장인대출, 마이너스통장 등 보증·담보 없는 신용대출이다. 기존 대출에서 갈아탈 수 있는 새로운 대출 역시 동일하다. 다만 기존 대출을 서민·중저신용자대상의 햇살론 등 정책대출로 갈아타는 것은 보증 여부와 관계없이 갈아탈 수 있다.

가장 유리한 조건의 대출로 갈아타기 위해서는 본인이 받을 수 있는 우대금리를 확인하는 것이 좋다. 이후 아낄 수 있는 이자와 기존 대출을 갚을 때 내는 중도상환 수수료를 비교해 갈아타는 게 얼마나 유리한지 파악할 수 있다.

모든 정보를 감안해 새 대출을 최종 선택하면 해당 금융회사 앱에서 대출계약을 진행한다. 계약이 완료되면 소비자의 기존 대출금은 대출이동시스템을 통해 자동으로 상환된다. 소비자가 기존 대출이 완전히 갚아진 사실과 새 대출을 받은 결과를 모두 확인하면 갈아타기가 끝난다.

이 시각 인기 뉴스

시스템 운영 초기에는 안정성 확보를 위해 한 번에 하나의 대출만으로 갈아탈 수 있다. 여러 개의 대출을 하나로 합칠 수도 없다. 스마트폰 사용이 익숙하지 않은 고령자는 주요 은행의 영업점에 방문하면 대출 갈아타기를 신청할 수 있다.

다만 일부 카드사에서 받은 카드론(장기카드대출)을 옮기려는 경우 플랫폼에서 기존대출로 조회가 되지 않는다. 갈아타려는 금융회사 앱에서 확인해야 한다. 오는 7월 1일부터는 플랫폼에서도 모든 카드론을 조회, 다른 대출로 갈아탈 수 있을 전망이다.

금융당국 관계자는 "새로운 대출로 갈아타는 게 실제로 얼마나 유리한지 정확하게 확인해야 한다"며 "특히 기존 대출에 대한 중도상환수수료, 새 대출에서 받을 수 있는 우대금리 등이 있는지 꼼꼼히 따져봐야 한다"고 말했다.