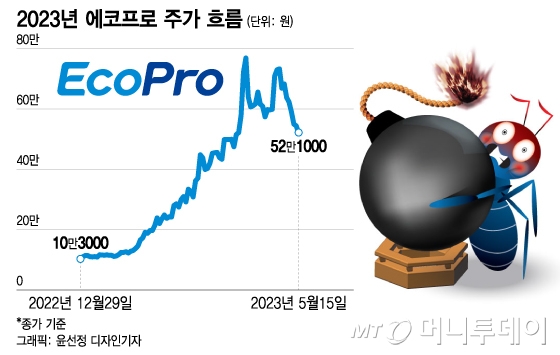

15일 코스닥 시장에서 에코프로 (106,000원 ▼2,100 -1.94%)는 전일대비 2만3000원(4.23%) 내린 52만1000원에 거래를 마쳤다. 장중 한 때 50만원대 깨지며 49만9000원을 기록하기도 했다. 에코프로비엠 (236,000원 ▲2,000 +0.85%)도 1.76% 하락 마감했다.

하지만 증권가에서 자회사 에코프로비엠에 대한 매도(SELL) 리포트가 연달아 나오고, 지난주 이동채 에코프로 회장이 2심에서 구속되면서 주가 하락에 가속도가 붙었다. 지난 11일 이동채 에코프로 회장은 항소심에서 징역 2년형을 선고받았다.

증권업계의 전문가들은 악재도 악재지만 주가가 단기 급등으로 지나치게 고평가된 점이 문제라고 지적했다.

에코프로는 2016년 5월 양극재사업 전문화를 위해 모기업 에코프로에서 에코프로비엠을 물적분할했다. 이후 에코프로비엠을 2019년 3월 코스닥 시장에 별도 상장했다. 이후 모회사 에코프로는 일종의 지주사격이 되고 에코프로비엠이 실제 양극재 사업을 하는 사업회사(자회사)로 복수 상장된 것이다.

이 시각 인기 뉴스

한국 증시에서 지주회사와 사업회사가 동시에 상장될 경우 중복상장으로 지주사는 기업가치에 할인을 받는다. 하지만 올해 에코프로는 엄청난 주가 급등으로 지주회사 기업가치가 사업회사 지분가치를 압도하며 과도하게 상승하는 기현상이 나타났다.

에코프로 주가가 50만원에 육박하던 4월 초 장정훈 삼성증권 연구원은 "한국 증시에서 지주사는 사업회사의 보유지분 가치 대비 30~50% 가량 기업가치 할인을 받는다"며 "하지만 3월 이후 에코프로는 사업회사(자회사) 지분가치 대비 주가가 오히려 20% 프리미엄을 받는 이상한 상황이 전개됐다"고 설명했다.

장 연구원은 5월 초 발간한 에코프로 리포트에서도 "현저한 고평가 상황이 지속되고 있다"며 "상장 자회사의 보유지분 가치나 비상장 자회사의 가치를 따진다고 해도 14조원의 시가총액을 평가받기 어렵다"고 분석했다. 이에 목표가 40만원, 투자의견 보유(HOLD)를 제시했다. 당시 제시한 삼성증권의 목표가 40만원도 최근 급락한 주가 대비 25% 가량 낮은 수준이다.

주가가 급등하자 외국인·기관의 동반 매도가 이어지며 주가를 끌어내리고 있다. 에코프로 주가가 사상 최고가를 기록한 4월11일 이후 5월15일까지 외국인은 7489억원 규모 순매도를 기록했다. 같은 기간 기관도 1205억원어치 에코프로 주식을 순매도했다.

반면 개인은 주가 하락 구간에서 에코프로 주식을 계속 사들이고 있다. 4월11일 이후 한 달 동안 개인은 에코프로 8661억원어치를 순매수했다.

지난 3월~4월 초까지 일 200만~400만주에 달했던 거래량도 감소세다. 에코프로는 5월 들어 주가가 하락하는 구간에서 일 거래량이 100만주를 하회하기도 했다.

한편 급등했던 주가가 밀리면서 에코프로와 에코프로비엠의 공매도 거래대금은 높은 수준을 유지하고 있다. 한국거래소에 따르면 지난 12일 기준 에코프로와 에코프로비엠은 나란히 코스닥 공매도 거래대금 1,2위를 차지했다. 각각 726억원, 610억원 수준으로 공매도 3위 엘앤에프(176억원)보다 월등히 많은 공매도 거래대금이 나타났다.