건설장비 업종 실적 견조…북미 고성장이 견인

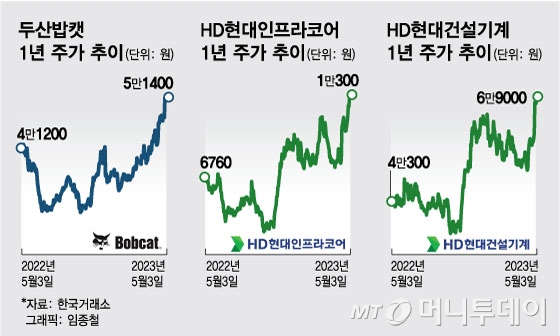

이들 주가는 지난해 말엽부터 상승을 시작했다. 늘어나는 건설 모멘텀이 그 원인으로 풀이된다. 이에 따른 실적의 개선세가 주가를 뒷받침하고 있다. 최근 경기 둔화 우려 등으로 불안정한 시장 상황이 지속되자 투자심리는 이익이라는 확실한 모멘텀을 향하고 있다.

건설장비 3사의 큰 폭 실적 개선을 이끈 것은 북미에서의 고성장이다. 공장투자, 신재생, 인프라 투자 등의 모멘텀이 겹쳐 북미시장이 전반적으로 호황을 보였다. 증권가에 따르면 산업차량, 대형 장비 등이 골고루 좋은 실적을 낸 것으로 풀이된다.

최광식 다올투자증권 연구원은 "북미시장에서 두산밥캣은 전년 동기 대비 55% 성장했고, HD현대건설기계는 제품경쟁력 강화와 함께 84% 성장했다"며 "북미를 갈라서 볼 수는 없지만 HD현대인프라코어는 선진시장 전체에서 14% 성장했다"고 설명했다.

이 시각 인기 뉴스

지난달 외인·기관 순매수…글로벌 시장 수요 지속 전망

현대건설기계 22톤급 굴착기 HX220S/사진제공=현대건설기계

현대건설기계 22톤급 굴착기 HX220S/사진제공=현대건설기계증권가의 건설장비 관련주에 대한 전망은 밝다. 북미에서의 성장성이 올해 견조하게 지속될 것으로 보이고 중동(네옴시티 등), 유럽 등 다양한 시장에서 수요가 지속될 것으로 보기 때문이다. 글로벌 시장 점유율이 낮은 편이지만 그만큼 성장 가능성이 큰 것으로 전망된다. 중국 의존도가 낮아진 점 역시 호재로 꼽힌다.

이동헌 신한투자증권 연구원은 "그동안 미국을 소비 대국 관점에서 봐왔기 때문에 지금의 공장 투자, 신재생, 인프라 투자의 특수를 과소평가 하고 있다는 판단"이라며 "2010년 전후 중국의 인프라 투자와 버금갈 수 있다"고 분석했다.

이어 "HD현대인프라코어와 HD현대건설기계의 경우 2007년~2016년 중국 시장의 흥망을 따라 큰 변동성을 겪었다"며 "학습비용을 치른 업체들은 중국 의존도를 줄이는데 성공했고 2021년부터 감소한 시장에서 선제적인 관리로 대응에 성공했다"고 설명했다.