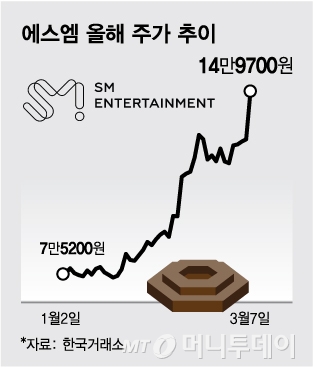

지난 7일 카카오는 이날부터 26일까지 에스엠 (81,000원 ▼1,500 -1.82%) 지분 35%(833만3641주)를 주당 15만원씩 총 1조2500억원에 공개매수한다고 공시했다. 이에 이날 에스엠의 주가는 폭등했다. 이날 코스피 시장에서 에스엠의 주가는 전 거래일 대비 1만9600원(15.07%) 오른 14만9700원에 장을 마감했다.

카카오가 프리미엄을 붙여서라도 에스엠을 인수하려는 것은 카카오와 카카오 엔터테인먼트의 확장을 노리기 때문으로 풀이된다. 카카오는 카카오엔터의 상장을 준비 중이다. 에스엠을 인수해 케이팝(K-POP) 비즈니스의 덩치를 키운다면 IPO(기업 공개)시 경쟁력과 몸값을 올릴 수 있다.

그는 "일각에서 값이 비싼 M&A(인수합병)가 아니냐며 '승자의 저주' 우려가 나오기도 하지만, 유동자금이 6~7조원 있는 회사에서 자금을 1조2천억원 가량 써서 핵심 IPO 후보인 카카오엔터의 밸류를 굉장히 크게 끌어올릴 수 있는 길"이라며 "PER 40배라는 숫자는 경영권부 지분을 갖는 카카오로서는 지불할 수 있다"고 말했다.

그간 카카오의 약점으로 꼽혔던 글로벌 시장으로의 진출을 용이하게 한다는 점도 카카오가 에스엠 인수에 보다 적극적으로 뛰어들게 하는 요인이다. 에스엠과 카카오엔터의 중복 상장 문제도 제기되지만 증권가에서는 카카오엔터가 해외 상장할 가능성도 높게 보고 있다.

이 시각 인기 뉴스

이승훈 IBK투자증권 리서치센터장은 "카카오엔터의 사업구조를 보면 카카오픽코마가 일본에서 잘 되고 있고, 에스엠도 일본이나 서양에서 인지도가 높은 만큼 카카오엔터 상장을 국내로 한정지을 필요가 없다"며 "카카오 입장에서도 카카오페이나 카카오뱅크가 상장했지만 주가 하락폭이 큰 점을 볼 때 국내 상장은 부담스러울 것"이라고 설명했다.

이날 에스엠 주가가 큰 폭으로 뛴 것처럼 앞으로도 인수전 양상과 종료 여부에 따라 변동성은 지속될 것으로 보인다. 금융당국이 이날 하이브의 에스엠 공개매수 기간 중 카카오의 에스엠 주식 대량 매집 건에 대해 시세조종 혐의를 조사하기로 한 것도 하나의 변수다. 카카오로서는 경영권이 걸려 있지만 일반 투자자들에게는 현재의 밸류에이션이 부담스러운 수준이라는 지적이 나온다.

박성국 교보증권 연구원은 "중장기적으로 주가가 더 상승할 수도 있지만, 현재 주가는 기존에 보유했던 투자자들의 영역으로 보인다"며 "개인투자자들 입장에서 지금 추가적인 업사이드를 기대하고 투자하는 것은 주의해야 한다"고 말했다.