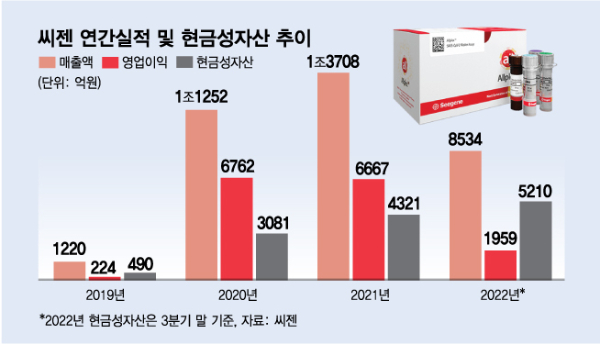

21일 씨젠에 따르면 이 회사는 지난해 매출액 8534원, 영업이익 1959원의 실적을 기록했다. 전년 대비 37.7%, 70.6% 감소한 수치다. 4분기만 놓고 보면 매출과 영업이익이 전년 동기 대비 70.1%, 92.2% 급감했다. 보수적이었던 시장 전망치 조차 하회하는 성적표다.

하지만 지난해부터 시작된 엔데믹 국면과 신속항원 검사 도입 속도가 빨라지면서 수요가 급감했다. 지난해 3분기에는 300억원대 영업손실을 기록하며 적자 전환하기도 했다. 재고 추당금 반영에 따른 일시적 적자지만, 수요 감소를 뚜렷하게 보여줬다. 4분기 들어 비코로나 진단시약 매출이 20% 가량 증가하며 흑자로 재전환 했지만, 코로나19 진단키트 매출이 팬데믹 이후 최저 수준인 470억원 수준까지 떨어지며 연간 실적 감소를 막지 못했다. 씨젠은 지난해 3분기 기준 전체 매출액의 99%를 분자진단 시약·장비를 통해 거둬들였다.

김충현 미래에셋증권 연구원은 보고서를 통해 "씨젠이 단기적으로 해결해야 할 가장 큰 숙제는 비용관리일 것"이라며 "팬데믹 기간 20%대로 낮아졌던 원가율이 이전 수준인 30%대로 증가했고, 그동안 비대해진 판관비도 대폭 절감해야 하는 과제가 남아있다"고 분석했다.

어두워진 전망에 경쟁사 대비 소극적이었던 현금성 자산 활용에 대한 지적도 뒤따른다. 씨젠의 현금성 자산은 지난 2019년 말 490억원에서 지난해 3분기 말 5210억원으로 10배 이상 증가했다. 두둑해진 현금을 활용한 신성장동력 마련 계획을 밝혔지만, 부족한 속도감에 때를 놓치는 것이 아니냐는 우려도 고개를 든다.

이 시각 인기 뉴스

씨젠은 지난 2021년 투자전략부를 신설, 기업인수합병(M&A) 및 투자업계 전문가들을 속속 영입했다. 이에 공격적 M&A와 이에 따른 사업영역 확대 및 추가 성장 등에 대한 기대감이 커졌다. 하지만 투자전략부 설립 3년차인 현재까지 아직 이렇다 할 M&A 성과가 뒤따르지 않은 상태다.

특히 또 다른 진단기업 에스디바이오센서 (10,030원 ▲20 +0.20%)가 미국 체외진단기업 메리디안을 비롯해 진단기업 유통업체 리랩, 독일 베스트비온 등을 인수하면서 온도차가 극명해졌다. 에스디바이오센서는 최근 전년 대비 불과 0.1% 감소한 2조9300억원 수준의 매출을 포함한 지난해 실적 발표와 함께 파나마 체외진단 기기 유통·판매사 미래로 인수를 추가 발표하기도 했다. 에스디바이오가 잇딴 M&A에 투입한 비용은 2조원 이상이다.

씨젠은 기존 강점으로 꼽히는 분자진단 '한 우물' 전략을 이어가는 한편, 시너지 발생이 가능한 기업 M&A 가능성을 여전히 열어둔다는 계획이다. 분자진단 분야에선 유사한 증상을 일으키는 병원체를 한번에 검사하는 신드로믹 진단 제품과 완전 자동화 시스템(AIOSTM)을 중심으로 미국 내 개발부터 생산·판매까지 가능한 인프라 구축에 무게를 싣는다.

씨젠 관계자는 "투자전략부 수장이 교체된 것은 맞지만 다른 임원이 역할을 수행하고 있어 신사업 진출 검토는 여전히 진행 중"이라며 "현금성자산이 여유있게 확보된 만큼 좋은 시너지 발생이 가능한 기업 인수 등 신성장동력 마련을 위한 투자 검토는 지속해 나갈 것"이라고 말했다.