16일 휴온스에 따르면 이 회사는 최근 제천 2공장 주사제 생산라인 증설작업에 착수했다. 앞서 휴온스는 지난해 11월 245억원을 투입해 바이알 및 카트리지 라인 증설 계획을 밝힌 바 있다.

이번 생산라인 증설은 단순 매출 증가 뿐만 아니라 영업이익 회복에도 기여할 전망이다. 주사제의 경우 다른 전문의약품 대비 높은 수익성이 뒤따르는 품목으로 꼽힌다. 주사제는 휴온스 전체 매출의 40% 가량을 차지하는 전문의약품(국소마취제, 점안제 등) 중 핵심 제품군이다.

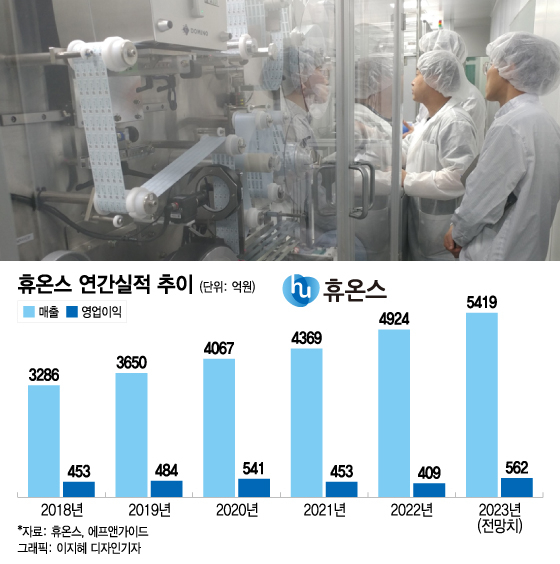

하지만 최근 두드러진 주사제 매출 확대에 따른 체질 개선이 점쳐진다. 실제로 휴온스는 지난해 4분기 주사제 매출 확대로 인한 수익성 개선 효과를 톡톡히 봤다. 휴온스는 지난해 4분기 매출액 1293억원, 영업이익 162억원을 기록했다. 매출액은 13.7%로 기존 성장세를 유지했지만, 영업이익은 272.4% 급증했다. 3분기 전년 동기 대비 1% 감소한 영업이익(189억원)을 기록한 것과 상반된 모습이다.

지난해 6월 미국 의약품 유통기업 멕케슨과 체결한 국소마취제(1% 리도카인염산염주사제 5mℓ 바이알)의 공급 계약 물량이 본격 반영된 것이 배경이다. 지난해 4분기 휴온스의 미국향 주사체 수출 매출은 전년 대비 80% 이상 증가한 것으로 알려졌다. 선적 물량 확대가 올해 역시 지속될 예정인 만큼, 추가 매출 및 수익성 확대가 가능한 상황이다.

이 시각 인기 뉴스

특히 미국의 경우 현지 리도카인 제품 수요 증가 및 경쟁업체의 제조 중단 등이 맞물려 공급 부족이 이어지고 있다. 북미 사용 의약품의 3분의 1 가량을 공급하는 멕케슨과의 계약 역시 든든한 배경으로 작용할 전망이다. 이를 기반으로 증권업계가 추산한 올해 휴온스 영업이익 전망치는 전년 대비 37.4% 증가한 562억원이다.

정송훈 한국투자증권 연구원은 보고서를 통해 "생산라인 증설 후 위탁했던 주사제의 자체 생산 전환 등이 가능한 만큼 추가적인 매출 및 수익성 개선이 예상된다"며 "특히 주사제와 같은 고마진 의약품 매출 증가로 추가 마진 개선이 가능하다는 점에서 올해 이후 지속적인 실적 개선세를 보일 것"이라고 분석했다.

지난해 1월 준공한 점안제 2공장과 개발 중인 안구질환 치료제 역시 향후 성장동력으로 작용할 것으로 보인다. 점안제 공장의 경우 지난해 준공 이후 인력 확보 및 초기 비용 반영에 따른 기저효과와 생산력 확대가 기대된다. 개발 중인 국내 최초 복함 안구건조증 치료제 'HUC2-007'은 지난해 3분기 식약처에 임상 3상 계획를 승인 신청한 상태로 연내 품목허가를 목표 중이다.

휴온스 관계자는 "많은 판관비가 투입돼 비교적 수익성이 약한 품목으로 꼽히는 건기식 역시 꾸준히 외형성장에 성공해 규모의 경제 실현이 가능해지고 있다"며 "건기식 매출 규모가 커지고 있는 가운데 주사제 매출 증가로 그 비중이 조정된 점 역시 수익성 개선에 일조할 것으로 보인다"고 말했다.