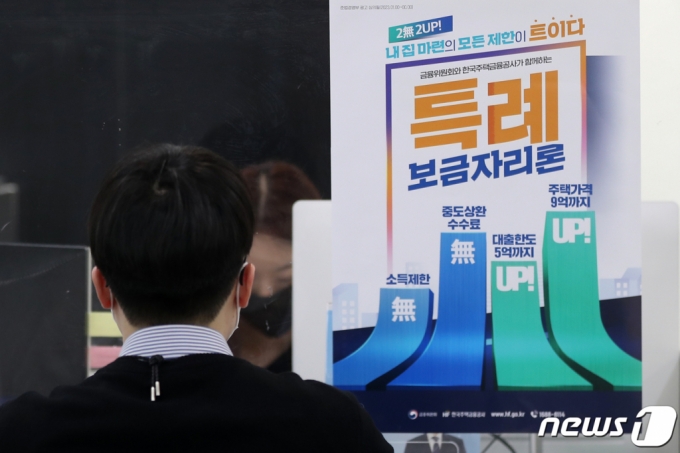

(서울=뉴스1) 민경석 기자 = '특례보금자리론'이 출시된 30일 서울 중구 한국주택금융공사 서울중부지사에서 한 시민이 상담을 받고 있다. 특례보금자리론은 소득 수준과 상관없이 9억원 이하 주택에 대해 최대 5억원까지 고정금리를 제공하는 정책모기지 상품이다. 신규 주택구매자는 물론 변동금리 주택담보대출을 고정금리로 갈아타려는 차주, 담보물건에 대한 임차보증금 반환 목적 주담대(보전용) 모두 이용할 수 있다. 2023.1.30/뉴스1 Copyright (C) 뉴스1. All rights reserved. 무단 전재 및 재배포 금지.

(서울=뉴스1) 민경석 기자 = '특례보금자리론'이 출시된 30일 서울 중구 한국주택금융공사 서울중부지사에서 한 시민이 상담을 받고 있다. 특례보금자리론은 소득 수준과 상관없이 9억원 이하 주택에 대해 최대 5억원까지 고정금리를 제공하는 정책모기지 상품이다. 신규 주택구매자는 물론 변동금리 주택담보대출을 고정금리로 갈아타려는 차주, 담보물건에 대한 임차보증금 반환 목적 주담대(보전용) 모두 이용할 수 있다. 2023.1.30/뉴스1 Copyright (C) 뉴스1. All rights reserved. 무단 전재 및 재배포 금지.16일 금융업권에 따르면 지난달 30일 출시된 특례보금자리론에 지난 15일까지 17일간 총 13조1427억원이 신청됐다. 이는 올해 목표 공급액 39조6000억원의 33.1%에 달한다. 총 신청 건수는 5만7620건으로 일 평균 3389건이 접수됐다.

일각에서는 특례보금자리론에 대한 주금공의 수요예측이 실패한 것이라고 지적한다. 처음부터 수요폭증에 대비해 심사인력을 더 많이 확보하고, 신청 채널도 다양하게 마련해야 했었다는 것이다. 주금공은 특례보금자리론 심사를 위해 50명 안팎의 인력을 꾸렸다. 접수 초기부터 신청이 몰려 부산 본사에서 37명을 선발해 심사지원에 나섰지만 폭증하는 수요를 감당하기엔 부족했다.

금융업권에서는 지난해 까다로운 조건 탓에 제3차 안심전환대출을 이용하지 못한 대환 수요가 올해 특례보금자리론으로 넘어온 것으로 분석했다. 지난해 운영된 제3차 안심전환대출은 완화한 기준이 집값 상한 6억원, 소득 부부합산 1억원으로 문턱이 높다는 지적이 있었다. 실제로 3개월이 넘는 동안 9조4787억원만 신청돼 목표 공급액의 40%도 채우지 못했다.

반면 특례보금자리론의 경우 집값 기준이 9억원이고 소득 기준은 없다. 수도권에 6억~9억원 사이 아파트가 많은 만큼 수도권에 아파트를 샀던 이들을 중심으로 특례보금자리론을 이용한 것으로 분석된다. 이에 따라 특례보금자리론 일반형의 금리 수준이 4.25~4.55%로 제3차 안심전환대출(3.8~4%)보다 높았음에도 훨씬 인기를 끌고 있다는 설명이다.

이 시각 인기 뉴스

더불어 중도상환수수료가 없는 점도 특례보금자리론의 인기 요인이다. 특례보금자리론에 새로 가입할 때와 이를 이용하다 시중은행 주택담보대출(주담대)로 갈아탈 때도 수수료가 발생하지 않는다. 또 부채원리금상환비율(DSR) 대신 총부채상환비율(DTI) 규제가 60%로 적용돼 대출한도 5억원 내에서는 시중은행의 주담대보다 더 많은 규모로 대출을 받을 수 있다.