2일 금융업권에 따르면 금융위와 저축은행 업계는 오는 7일 비공개 오찬 간담회를 갖는다. 금융위는 최근 논란이 된 저축은행과 플랫폼사 간 수수료율 부과 문제, 5월 구축 예정인 비대면 대환대출 인프라에 관한 업계 의견을 듣는다.

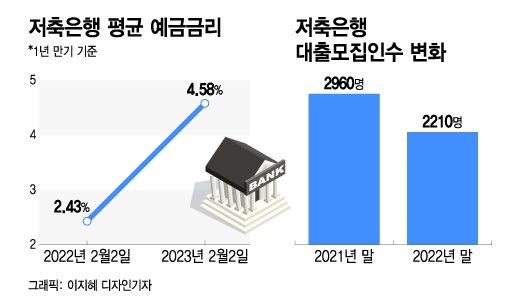

지난해부터 조달비용이 상승하는 등 업황이 어려워지자 저축은행들은 플랫폼에 내는 수수료 부담도 커지고 있다고 설명한다. 저축은행의 조달비용인 예금금리(1년 만기 기준)는 이날 평균 4.58%로 집계됐다. 올 1월1일(5.37%)보다는 줄었지만, 지난해 2월2일(2.43%)보다는 여전히 2배 가까이 높다. 가뜩이나 법정최고금리가 20%로 제한돼 있어 마진이 줄어드는데 플랫폼에 수수료까지 내다보니 저축은행의 실적 악화 부담이 가중됐다는 것이다.

저축은행들은 플랫폼 수수료율을 낮추기 위해 애쓰고 있다. 최근에는 플랫폼사들이 회원사로 있는 핀테크산업협회와 관련 의견을 나눴지만, 합의점을 찾지 못했다. 저축은행 내부에서는 플랫폼사별로 수수료율을 따져 합리적으로 판단한 곳에만 입점하는 방안도 검토 중인 것으로 알려졌다.

반면 플랫폼사들은 은행과의 수수료율 차이는 시장 논리에 의해 자연스럽게 결정된 것이라 반박한다. 상대적으로 탄탄한 대출 모집 채널을 보유한 은행을 입점시키기 위해서는 저축은행보다 낮은 수수료율을 적용할 수밖에 없다는 설명이다. 또 저축은행들도 기존 오프라인 모집인보다 1%포인트(p) 가량 낮은 수수료율이 적용돼 많은 이익을 봤다고 주장했다.

이 시각 인기 뉴스

나아가 플랫폼사들은 인위적으로 수수료율을 낮추면 오히려 저축은행들이 우려하는 플랫폼 독과점 문제가 발생할 수 있다고 지적한다. 한 플랫폼사 관계자는 "현재 수수료율 체계에서도 플랫폼사가 가져가는 이익이 크지 않다"며 "이런 상황에서 인위적으로 수수료율을 낮추면 중소형 플랫폼사는 앞으로 서비스를 더 이어가기 힘들 수 있다"고 말했다.

이어 "중소형 플랫폼사들이 사업을 접고 대형 플랫폼사만 남으면 기존 금융권이 우려하는 플랫폼 독과점 문제가 생길 수 있다"고 덧붙였다.