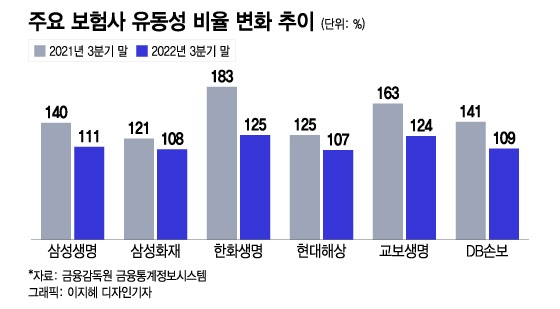

16일 금융당국과 보험업계에 따르면, 생명보험과 손해보험업계 1위사인 삼성생명과 삼성화재의 지난해 3분기말 기준 유동성비율이 각각 111%와 108%였던 것으로 나타났다. 1년 전만 해도 삼성생명의 유동성비율은 140%, 삼성화재는 121%였다.

보험업계는 금리 급등이 유동성자산 평가이익 감소, RBC비율 악화, 유동성비율 하락으로 이어졌다고 해석한다. 보험사들은 고객 보험료를 주로 장기채권에 투자하는데 만기보유증권과 매도가능증권으로 보유한다. 매도가능증권은 보험금 지급 요청이 들어왔을 때 바로 지급할 수 있도록 한 채권이다. 지난해 갑자기 금리가 올라가면서 매도가능증권에서 평가손실이 발생했다.

여기에 더해 일부 생보사들은 시중은행들의 공격적인 금리 경쟁으로 적지 않은 저축성보험 해약을 경험해야 했다. 지급해야 하는 보험금이 늘어 유동성비율 산정에 불리하게 작용했다.

지난해 7월까지만해도 채권시장에서 순매수를 4조원가까이 했던 보험사들이 9월들어 매수보다 약 2800억원 더 매도금액이 많은 역전현상이 발생한 이유도 여기에 있다. 이후 보험사들은 유동성비율을 맞추기 위해 10월과 11월 각각 2조1000억원, 3조6000억원의 채권을 순매도했다.

이 시각 인기 뉴스

금융당국이 지난해 10월말 만기가 3개월 이상 남은 채권이라도 즉시 현금화가 가능한 자산은 유동성 자산으로 인정하기로 하면서 보험사 유동성 위기는 다소 안정을 찾았다. 다만 고금리로 인한 자금시장 불확실성이 여전해 언제 다시 유동성 위기가 올지 알 수 없다는 것이 업계 분위기다.