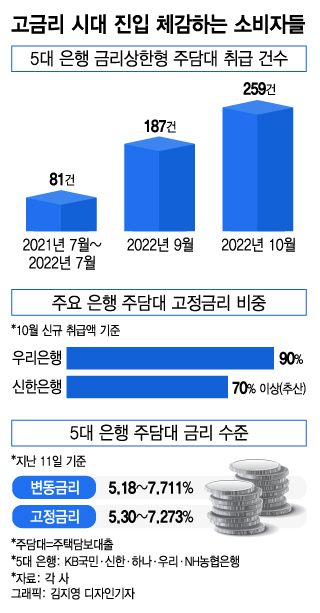

13일 금융권에 따르면 KB국민·신한·하나·우리·NH농협은행 등 5대 은행의 10월 금리상한형 주담대 취급 건수는 259건으로 지난 9월(187건)보다 38.5% 늘었다. 지난해 7월부터 지난 7월까지 1년 동안 취급 건수는 81건에 불과했다. 하지만 지난 8월 319건으로 급증했고, 9월 감소했다 10월 들어 다시 크게 증가한 것이다.

금융당국은 본격 금리상승기에 대비해 금리상한형 주담대 혜택을 은행권 전반에 이어 상호금융권으로도 확대하고 있다. 지난 7월 금리상한형 주담대의 연간 금리 상승 제한폭이 기존 0.75%p에서 0.45%p로 낮아졌고, 특약 시 붙는 가산금리 0.15~0.2%p를 일부 은행이 한시적으로 면제하기도 했다.

신규 주담대를 받은 소비자자들이 고정금리를 선택하는 경우도 눈에 띄게 늘었다. 금융권에 따르면 지난달 우리은행의 신규 주담대 취급액 가운데 약 90%가 고정금리였다. 신한은행의 경우 신규 주담대 취급액 중 고정금리의 비중을 70% 이상으로 추산했다. 통상 대출 차주들은 금리가 더 비싼 고정금리보다는 변동금리를 선호한다.

하지만 변동금리 상품이 고정금리보다 더 높은 금리역전 현상이 발생했고, 앞으로 금리가 더 뛴다는 예상에 고정금리 선택이 늘고 있는 것으로 분석된다. 지난 11일 기준 4대 은행의 주담대 변동금리(코픽스 기준)는 연 5.18∼7.711%, 고정금리(은행채 5년물)는 5.30∼7.273%다. 하단은 차이가 0.12%p로 미미하지만, 상단은 변동금리가 고정금리를 큰 폭(0.438%p)으로 역전했다.

이 시각 인기 뉴스

금융권 관계자는 "미국이 연이어 자이언트 스텝(한 번에 기준금리 0.75%p 인상)을 밟으면서 곧 최종 금리 수준이 5%대에 이른다는 전망이 지배적"이라며 "한국은행이 11월 기준금리를 0.25%p 올리는 등 속도 조절을 한다고 해도 은행 주담대는 곧 상단이 8%를 넘을 가능성이 높다"고 말했다. 시중은행 관계자는 "소비자들이 고금리 시대로의 진입을 체감하고 있는 듯 하다"고 말했다.