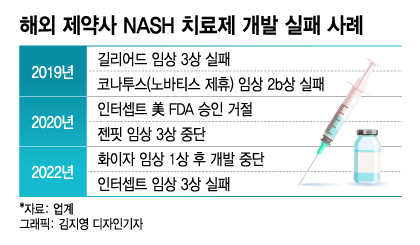

4일 업계에 따르면 최근 미국 인터셉트 파마수티컬스는 NASH에 기인한 간경변증 치료제 임상 3상 주요 효능평가에서 통계적 유의성을 충족하는데 실패했다. 지난 2020년 미국 식품의약국(FDA) 허가 도전 실패 이후 또 한 번의 좌절이다.

NASH는 음주력이 없음에도 알코올성 간장애와 유사한 병태를 나타내는 질환이다. 간섬유증과 간경변을 비롯해 간암의 원인이 된다. 환자의 자각이 어려워 초기 진단이 어려운 편이다. 질환 심각성에도 아직 미국과 유럽에서 허가받은 치료제는 없다. 때문에 오는 2030년 200억달러(약 28조5600억원) 규모가 전망되는 주인없는 시장을 향한 도전이 이어지고 있다.

국내 제약사 역시 치료제 개발에 뛰어든 상태다. 내년 상반기 랩스트리플아고니스트(HM15211)의 임상 2b상 중간결과 발표가 예상되는 한미약품 (310,500원 ▲500 +0.16%)이 선두다. 일동제약 (15,280원 ▲210 +1.39%)은 지난 8월 'ID119031166M'의 미국 임상 1상에 착수했고, LG화학 (373,500원 ▲500 +0.13%)은 'LG203003'(미국 임상 1상 진행 중)과 'LG303174'(미국 임상 1상 완료)을 보유하고 있다.

상대적으로 느린 국산 NASH 파이프라인 경쟁력에 우려가 뒤따른다. 규모와 경험치 측면에서 압도적인 글로벌 제약사들 조차 실패한 영역에서 후발주자의 경쟁력 부각이 쉽지 않을 것이란 분석에서다. 다만, 후발주자로서의 장점도 존재한다는 목소리도 있다. 글로벌 제약사들의 실패 사례를 통해 시행착오를 줄일 수 있다는 설명이다.

이 시각 인기 뉴스

업계 관계자는 "아직 정복되지 않은 질환 치료제를 가장 먼저 개발해 시장을 선점하는 것이 최선의 경우지만, 앞선 사례들을 참고할 수 있는 부분은 분명 도움이 된다"며 "특히 NASH와 같이 다양한 기전이 개발 중인 분야는 각 치료제의 장단점과 방향성을 읽을 수 있어 개발 단계가 늦다고 해서 국산 품목 경쟁력이 떨어진다고 단정할 순 없다"고 말했다.

시장 선점을 위해 다수 파트너사와의 협업을 도모 중인 글로벌 제약사들의 행보 역시 초기 단계 물질을 보유한 국내사들의 기술수출 기회로 작용할 수 있다는 분석이다. 실제로 유한양행 (71,000원 ▼500 -0.70%)은 2019년 1월 길리어드에 2종(YH33619·YHC1108), 7월 베링거인겔하임에 1종(YH25724)의 NASH 치료제 후보물질을 각각 1조원 규모에 기술수출했다. 한미약품 역시 '듀얼 아고니스트'를 지난 2020년 1조원 규모로 미국 MSD에 넘겼다. 동아에스티 (67,500원 ▼1,500 -2.17%)는 지난달 뉴로보에 2개 NASH 파이프라인(DA-1241, DA-1726)에 대한 독점 개발권과 판매권(한국 제외)을 기술이전한 상태다.

기술수출은 전 과정에 거친 개발 부담을 안지 않는 동시에 개발 성공 이후 기술료 수령 등의 이윤 창출이 가능하다. 임상 단계에 따라 가치가 몇 배씩 뛰는 특성을 감안하면, 초기 물질이 인수 기업 입장에서 매력적이다. 한미약품처럼 기술수출·독자개발 파이프라인을 동시 보유하거나, 지역별 전략을 다르게 구사하는 것도 가능하다.

LG화학 관계자는 "현재 개발 중인 두개의 파이프라인 역시 최대 시장인 미국은 독자개발을 목표로 하면서, 그 외 시장은 좋은 기회가 있다면 기술수출의 가능성을 열어둔 상태"라며 "단일요법 뿐만 아니라 다양한 병용요법이 시도되고 있는 시장인 만큼, 파이프라인의 활용 선택 폭은 넓은 상황"이라고 말했다.