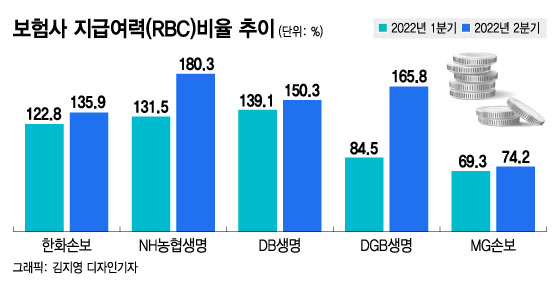

4일 보험업계에 따르면 한화손보의 2분기말 기준 RBC비율은 135.9%로 1분기말 122.8%와 비교해 13.1%포인트 개선됐다.

NH농협생명(131.5%→180.3%), DB생명(139.1%→150.3%), 흥국화재(146.7%→154%) 등 1분기 권고치에 미치지 못했던 보험사는 물론 법정기준인 100%를 지키지 못한 DGB생명(84.5%→165.8%)도 150%를 넘겼다. MG손해보험은 69.3%에서 74.2%로 여전히 100%를 넘기지 못했지만 현재 매각 작업이 진행중이어서 대주주 변경 이후 자본확충 등을 통해 건전성 회복에 나설 것으로 보인다.

보험사들은 고객 보험료를 주로 장기채권에 투자하는데 이중 매도가능증권이 금리가 급등하면서 평가손실이 발생했다. 이에 자본이 크게 줄었고 RBC비율이 떨어졌다. 특히 한화손보와 NH농협생명 등은 장기채권 대부분을 매도가능증권으로 가지고 있어 금리 급등의 직격탄을 맞았다.

금융당국의 제도 개선에도 한화손보 RBC비율 개선 정도는 미미했다. 특히 1분기 RBC비율과 매도가능증권 비중이 비슷했던 NH농협생명 RBC비율이 180%를 넘긴 것과 비교하면 한화손보 RBC비율은 미스터리에 가까웠다. 한화손보는 6월말 LAT 잉여액이 기준 7조원 이상 되는 등 LAT 잉여액이 다른 회사와 비교해 부족하지도 않았고 상반기 4000억원의 자본확충도 진행했다.

이 시각 인기 뉴스

그럼에도 차이가 발생한 건 금리 민감도 차이 때문이라고 보험업계는 분석한다. 보험사의 금리 변동에 따른 채권 평가 민감도는 ALM으로 알 수 있다. ALM은 자산과 부채의 듀레이션(투자자금 평균 회수기간) 차이를 나타내는 지표다. 일반적으로 (-)1 정도다. NH농협생명은 (-)0.6가량이다. 반면 한화손보는 (-)2를 넘는 것으로 알려졌다. 금리 하락에 채권값이 민감하게 반응하니 평가손실이 상대적으로 더 클 수밖에 없다는 게 업계 관계자들의 의견이다.

실제로 한화손보의 자기자본은 지난해말 1조4800억원에서 올해 상반기 2780억원으로 1조2000억원 가량 줄었다. 대부분이 매도가능증권 평가손실 발생에 따른 결과로 평가된다.

보험업계 한 관계자는 "각 사마다 자산운용 전략이 다르기 때문에 딱 잘라 평가를 하긴 어렵지만 당국의 규제 개선이 없었다면 한화손보 RBC비율은 100% 이하로 내려갔을 것"이라며 "자산과 부채 듀레이션 갭 차이는 그만큼의 리스크가 크다는 의미"라고 말했다.

한화손보는 하반기 신종자본증권 발행과 사옥 매각 등을 통한 자본확충을 진행할 방침이다. 한화손보 관계자는 "2분기말은 아쉬운 결과가 나왔지만 8월말 기준 150%이상의 RBC비율을 유지하고 있다"며 "리스크 관리를 잘 해나갈 예정"이라고 말했다.