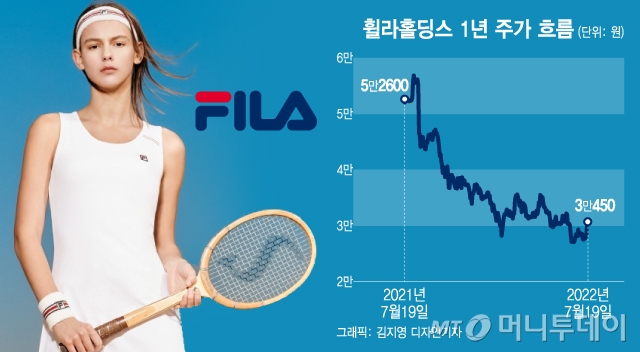

빛나는 실적에도 휠라홀딩스 주가는 실적에 역주행했다. 지난해 6월3일 5만9800원까지 올랐던 휠라홀딩스는 올해 6월 급락장에서 2만6500원까지 빠지며 거의 반토막났다.

애널리스트들이 입 모아 '2분기 실적 부진'을 외쳤다. 하지만 휠라홀딩스는 최근 바닥을 딛고 서서히 반등 중이다. 외국인은 소리없이 휠라홀딩스 주식을 매수했다. 한달 전 37.53%였던 외국인 지분율은 최근 38.32%까지 올라왔다.

이탈리아에서 태어난 스포츠 브랜드 휠라(FILA)는 K패션기업 휠라홀딩스가 2007년 휠라 글로벌 상표권과 사업권을 인수했다. 지난해 사상최대 실적을 기록했으나 성장성이 불투명하다는 전망에 주가는 내리막길을 걸었다.

휠라 테니스 라인 /사진=휠라 공식 홈페이지

휠라 테니스 라인 /사진=휠라 공식 홈페이지 휠라홀딩스는 지난 3월 5개년 전략을 발표했다. 1)일관된 브랜드 가치를 재정립하고 2)고객 경험 중심의 비즈니스 모델을 구축하며 3)지속가능성장을 추구한다는 것이다. 이에 따라 도매판매(홀세일) 비중이 컸던 휠라는 도매판매 비중을 축소하고 오프라인 매장과 온라인 D2C(Direct to Consumer) 모델에 집중 투자한다고 밝혔다.

D2C는 부동의 글로벌 1위 스포츠 브랜드 나이키의 전략으로 유명하다. 나이키는 2019년 11월 '아마존 탈퇴'를 선언해 세상을 깜짝 놀라게 했다. 이후 온라인 공식몰과 오프라인 매장에서 본사 직접 판매 비중을 크게 늘렸다. 나이키는 "직접 판매를 통해 소비자에게 더 가까이 다가서는 1대 1 연결을 강화해 성장을 이끌 것"이라고 밝혔고 실제로 나이키는 D2C를 통해 전 세계의 열혈 나이키 매니아 육성에 성공했다.

이 시각 인기 뉴스

휠라의 D2C 모델 도입은 이제 시작일 뿐이다. 하지만 국내외 시장에서 '저가 가성비 브랜드, 캐주얼 브랜드'로 포지셔닝된 휠라 브랜드의 이미지 변신을 위해서는 반드시 넘어야할 산이다. 하나증권에 따르면 휠라의 도매판매 비중은 국내 35% 미국은 90%에 달한다. 유통업체를 통한 브랜드 유통은 매출 확대에 유리하나 본사가 품질과 가격을 통제하기 매우 불리한 채널이다.

서현정 하나증권 연구원은 "채널별로 가격 변동성이 커지면 결국 제품에 대한 소비자 신뢰는 떨어질 수밖에 없다"며 "지속가능한 브랜드 비즈니스를 전개하려면 생산부터 소비자까지 품질과 가격을 직접 통제할 수 있어야 한다"고 강조했다.

2030세대에게 골프 대신 '테니스'가 크게 유행하는 것도 휠라에 잠재적 희망이 되고 있다. 최근 MZ세대에 "골프는 뱃살, 테니스는 복근"이라는 말이 유행할 정도로 테니스 열풍이 뜨겁다. 테니스코트는 IT전문가를 동원해 예약을 진행할 정도로 주말 새벽부터 '광클전쟁'이 벌어진다.

올해 연간 실적은 아쿠쉬네트 덕분에 전반적으로 양호할 전망이다. 와이즈에프엔에 따르면 올해 전체 매출액은 4조544억원으로 전년비 6.86% 늘고 영업이익은 5276억원으로 7.06% 증가 추정된다. 순이익은 15.8% 증가한 2724억원으로 예상된다. 현 시가총액은 1.8조원으로 PER(주가수익비율) 6.6배에 불과하다.

서정연 신영증권 연구원은 "국내 리테일 사업에 대한 유통채널 정비가 완료되고 글로벌 브랜드 사업과 마케팅 전략이 완성돼 효과를 낼 시점은 내년 이후가 되겠다"고 전망했다.