금융투자업계에서는 사적연금에 대한 '세제개선'과 '운용규제 개선'이 함께 이뤄져야 한다고 한 목소리를 낸다.

금융투자업계는 최고 2배 이상(3600만원)으로 확대해야 한다고 주장한다.

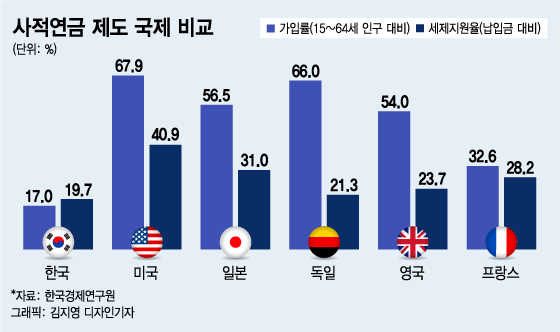

또 퇴직연금 세제혜택이 저소득층과 고령자에 집중되고 있어 전반적인 수준 자체가 낮은 편이라는 지적도 있다. 우리나라의 연금계좌 납입금액 대비 세제 지원율은 19.7%로 미국(40.9%)이나 일본(31.0%), 독일(21.3%), 영국(23.7%), 프랑스(28.2%) 등 주요국 중 최저수준이다.

때문에 우리나라의 경제활동인구 대비 사적연금 가입률은 17%에 불과하다. 금융투자업계에선 공 ·사연금의 소득대체율 제고를 위해 연금계좌 세액 공제 대상금액을 전반적으로 확대할 필요가 있다고 말한다. 금융투자업계 관계자는 "현재 일부만 적용되는 세액공제 최대금액(900만원)을 전체로 확대해야 한다"고 강조했다.

이 시각 인기 뉴스

이 외에도 금융투자업계는 물가상승률 등을 반영해 연금계좌의 연금소득 분리 과세 기준금액(1200만원)을 최고 3배 이상(2400만원)으로 늘려야 한다고 금융당국에 건의한 상태다.

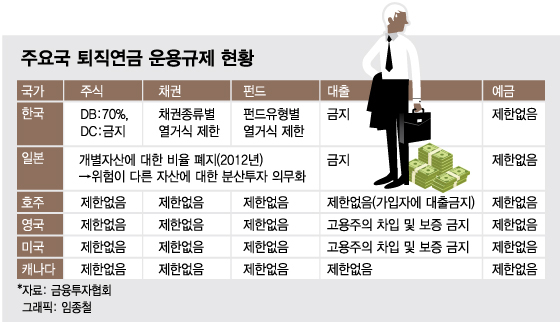

호주, 영국, 미국, 캐나다의 경우 주식, 채권, 펀드, 예금 등에 대한 투자 제한이 없다. 하지만 우리나라는 DB(확정급여)형의 경우 주식은 70%로 제한되고 DC(확정기여)형은 금지하고 있다. 채권과 펀드의 경우에도 투자위험이 높은 경우 투자가 제한된다. 때문에 원리금상품 비중이 90% 수준에 달해 퇴직연금 수익률이 1~2% 수준에 머물고 있다.

금융투자업계는 실적배당상품을 위헌자산으로 규정하고 엄격한 비율규제를 적용하는 현행 퇴직연금 운용규제 체계가 전면 개편돼야 한다고 요구한다.

금융투자업계 관계자는 "원리금상품은 인플레이션 측면에서 실질가치 하락의 위험이 있음에도 실적배당상품만 차별적으로 위험자산으로 규정해 원리금상품만이 안전자산인 것처럼 오인하게 만들고 실적배당상품은 배척하도록 유도하고 있다"고 말했다.

그는 이어 "실적배당상품은 자본시장법상 상품의 운용규제와 금소법상 투자자 차원의 진입규제가 이미 적용되는데 퇴직연금 차원에서 추가된 투자비율 규제는 그 필요성이 모호하고 운용지시권자인 가입자의 선택권을 제약한다"고 덧붙였다.