"하락의 끝은 어디인가?", "생각보다 빠르게 10만원 깼다."(SK하이닉스 종목 토론방)

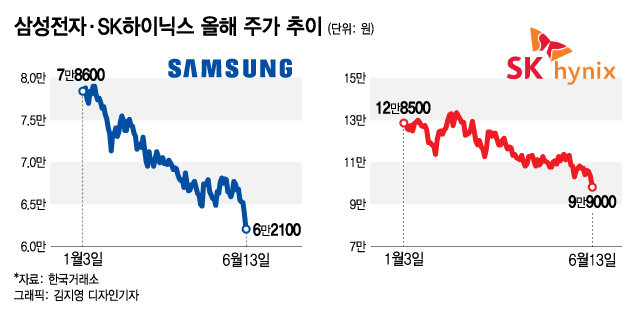

13일 삼성전자는 전 거래일 보다 1700원(-2.66%) 하락한 6만2100원에 거래를 마치며 52주 신저가를 새로 썼다.

코스피 시가총액 3위인 SK하이닉스는 올해 들어 처음으로 10만원 아래로 주저 앉았다. SK하이닉스는 전 거래일 보다 4500원(-4.35%) 하락한 9만9000원에 장을 마감했다.

글로벌 증시의 불확실성과 인플레이션 압력이 삼성전자와 SK하이닉스의 주가 하락에 영향을 주고 있는 것으로 해석된다. 지난 10일(현지시간) 미국 5월 소비자물가지수(CPI)는 전년 동월 보다 8.6%포인트(p) 상승한 것으로 나타났다. 시장 평균 전망치를 크게 상회하는 결과다.

이 시각 인기 뉴스

인플레이션 충격에 반도체 지표로 불리는 필라델피아 반도체 지수도 하락했다. 지난 10일 기준으로 필라델피아 반도체 지수는 전 거래일 대비 3.6% 하락한 2831.98에 마감했다.

/사진=이기범 기자 leekb@

/사진=이기범 기자 leekb@D램 가격 낙폭이 크지 않은 게 호실적의 배경으로 작용한다. 시장조사업체 D램익스체인지에 따르면 PC용 D램 고정거래가격(DDR4 8Gb 기준)은 5월 평균 3.35달러를 기록하며 전달보다 1.76% 하락했다. 거기에 D램 출하량이 늘면서 두 기업의 실적이 호조세를 띨 것으로 예상된다.

하지만 이와 별개로 경기 침체 우려가 주가에 더 영향을 줄 것으로 증권가는 진단한다. 실제 삼성전자는 올해 1분기 기준 역대 최대 매출액과 2번째로 높은 영업이익을 기록했지만 주가는 6만원 선에서 횡보했다.

SK하이닉스 /사진=뉴스1

SK하이닉스 /사진=뉴스1상상인증권은 5만7000원에서 6만1600원 사이에서 삼성전자의 주가 바닥이 형성될 가능성이 높다고 보고 있다. 인플레이션과 금리 인상 본격화 여파로 최악의 경우 5만3000원까지 하락할 수 있다고 전망한다.

김장열 상상인증권 리서치센터장은 "삼성전자는 과거와 비교했을 때 강화된 펀더멘털을 갖고 있기에 9월까지 펀더멘털과 부정적 매크로 환경의 줄다리기가 이어질 것"이라고 말했다.

그러면서 "인플레이션와 글로벌 지정학적 리스크가 계속되는 최악의 상황을 가정했을 때 일시적으로 큰 폭의 주가 하락도 가능하다"며 "2018년 말부터 2019년 초까지 일시적 낙폭 과대로 주가순자산배수(PBR) 1.07배 수준인 5만3000원까지 추락할 가능성도 배제할 수 없다"고 말했다.

전문가들은 과거와 비교했을 때 두 기업의 주가가 과도하게 떨어졌다고 판단되면 분할 매수 전략도 유효할 것이라고 조언한다. SK하이닉스의 경우 중국 데어터센터업체의 주문량 축소 루머, 1분기 SK하이닉스 낸드플래시 점유율 하락 등의 악재가 한꺼번에 터져나오면서 역사적 저점 구간에 돌입했다는 시각도 있다.

송명섭 하이투자증권 연구원은 "SK하이닉스의 현 주가는 PBR들의 역사적 평균인 1배에 도달했다"며 "하락 관성에 따라 주가의 소폭 추가 하락은 가능하나 현재 주가는 저점 매수가 가능한 가격대에 진입한 것으로 판단된다"고 분석했다.

이어 "다만 향후 경기 개선을 확신하게 하는 경기 선행 지표들의 개선이 나오기 전까진 SK하이닉스의 PBR 1.3배 수준인 13만원 초중반대를 넘어설 가능성은 높지 않을 것으로 전망한다"고 설명했다.