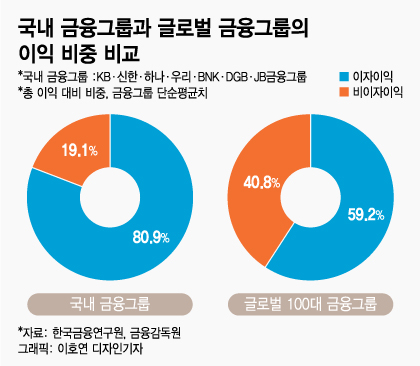

한국금융연구원은 23일 '국내 은행그룹의 비이자이익 원천 분석 및 시사점' 보고서를 통해 은행을 기반으로 하는 국내 7개 은행그룹(금융그룹)의 총 이익 중 비이자이익 비중이 글로벌 100대 금융그룹의 절반에도 미치지 못하는 수준이라고 지적했다. 수익 구조가 불균형하다는 것이다.

지난 1분기 금융그룹들의 최대 분기 실적은 은행을 중심으로 불어난 이자이익 덕이다. 금융감독원에 따르면 1분기 국내 은행의 이자이익은 지난해 1분기와 비교해 16.9% 증가한 12조6000억원으로 집계됐다.

금융연은 금융그룹들의 은행 기반 비이자이익 확대 전략을 수정할 필요가 있다고 조언한다. 김우진 금융연 선임연구위원은 "국내 은행의 비이자이익은 수수료이익이 대부분인데, 대고객수수료는 무료나 원가 이하로 제공되는 서비스가 많아 이를 현실화할 때 고객 저항에 부딪힐 가능성이 크다"며 "인터넷전문은행이나 핀테크의 등장으로 경쟁이 심화되고 있어 수수료율을 높이기도 어렵다"고 말했다.

대안은 비은행 자회사를 통한 비이자이익 부문 영업 경쟁력 강화다. 김 연구위원은 "앞으로는 인수·합병(M&A), 포괄적 전략적 제휴 등을 통해 비은행 자회사의 역량을 강화해야 한다"며 "은행과 비은행 자회사 사이 유기적인 협력 체계를 구축할 필요도 있다"고 말했다. 그는 "이자이익 중심의 성장은 경기에 민감한 수익 구조로 인해 경기 대응 정책의 기대 효과가 약화되고 지속성장이 저해될 수 있다"고 말했다.

이 시각 인기 뉴스

은행권은 은행도 비이자이익 관련 성과를 내기 위해 관련 규제가 완화돼야 한다고 본다. 비금융 스타트업을 은행이 자회사로 소유할 수 있게 하는 등 신사업 추진을 위한 환경이 조성돼야 한다는 요구다. 은행연합회는 그동안 꾸준히 은행이 비금융 자회사 지분을 충분히 확보할 수 있도록 '금융산업의 구조 개선에 관한 법률(금산법)' 개정의 필요성을 주장하고 있다.