저평가된 '후성'... "중장기 실적 안정성·대규모 증설 기대감도 유효"

/사진제공=다올투자증권

/사진제공=다올투자증권☞'원문보기'는 네이버·다음 등 포털사이트가 아닌 머니투데이 홈페이지에서만 가능합니다.

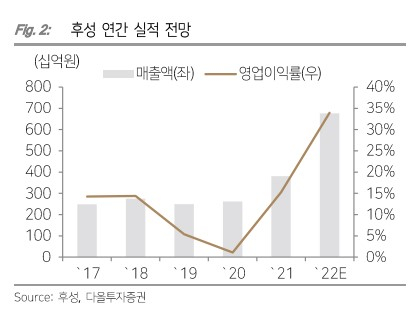

2차 전지 매출액은 전분기대비 24% 늘어난 820억원, 반도체 매출액은 12% 증가한 432억원으로 추정된다. 시장예상과 달리 2차전지 핵심소재인 육불화인산리튬(LiPF6) 가격은 강보합세다.

현재 주가는 올해 예상 PER(주가수익비율)이 10배에 불과한데 이는 2차전지 30배, 반도채 소재 17배보다 낮은 수준이란 평가다.

이 시각 인기 뉴스

후성은 중장기 실적 안정성을 확보했고 LiPF6 가격 고점 논란에도 불구하고 올 1분기 ASP(평균판매단가)가 상승했고 높아진 가격 기반으로 장기 공급 계약을 체결했다. 폴란드 LiPF6 대규모 증설(중국 1.5만평, 폴란드 6만평) 기대감도 여전히 유효하다.

텔레칩스 지분 인수한 LX세미콘, 변화의 움직임 "이제 시작"

/사진제공=하이투자증권

/사진제공=하이투자증권다음은 리포트를 요약한 내용입니다. (원문보기)

☞'원문보기'는 네이버·다음 등 포털사이트가 아닌 머니투데이 홈페이지에서만 가능합니다.

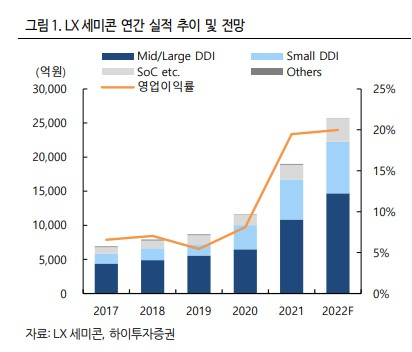

LX세미콘은 지난 17일 반도체 팹리스 업체인 텔레칩스의 지분 10.9%(152만주)를 약 268억원에 취득했다고 공시했다. 기술 및 연구개발 등 사업 협력 추진 목적이다.

LX세미콘은 텔레칩스와의 협업을 통해 차량용·가전용 SoC(System on chip)와 MCU(Micro controller unit) 사업 등을 강화할 계획이다. SoC는 여러가지 기능을 가진 시스템을 하나의 칩으로 구현한 반도체를 의미하고 MCU는 특정한 목적의 기능을 설정해 정해진 일을 수행하도록 프로그래밍된 반도체를 의미한다.

계절적 최대 비수기인 올 2분기에도 LX세미콘의 실적은 견조한 흐름을 이어갈 전망이다. TV, IT세트 수요 부진에도 불구하고 중국 패널 고객사 내 점진적인 점유율 상승과 OLED(유기발광다이오드) TV향 T-CON(타이밍 컨트롤러 집적회로)·DDI(디스플레이구동칩) 수요가 강하게 이어지고 있기 때문이다.

또 향후 LX그룹의 성장을 견인할 계열사 내 핵심 위치에 있는 LX세미콘이 신성장 동력을 확보하기 위해 준비중인 여러 신사업도 점차 구체화되고 있어 주가 멀티플 리레이팅에 긍정적인 영향을 미칠 것으로 예상된다.

"KEC, 숏티지라 행복해요"

/사진제공=신한금융투자

/사진제공=신한금융투자다음은 리포트를 요약한 내용입니다. (원문보기)

☞'원문보기'는 네이버·다음 등 포털사이트가 아닌 머니투데이 홈페이지에서만 가능합니다.

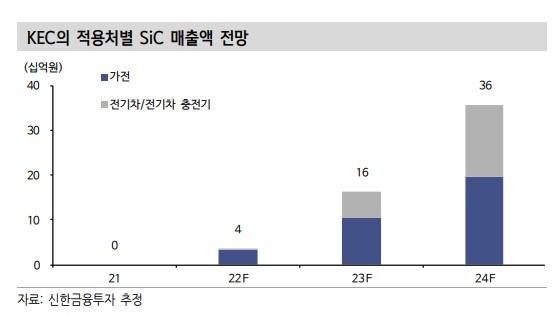

1분기 KEC 매출액은 전년동기대비 19% 늘어난 722억원, 영업이익은 229% 증가한 90억원을 기록했다. 지난해 2분기부터 견조한 실적 흐름이 이어지고 있다.

배경은 국내 대형 가전 제조사향 공급 증가다. 칩 숏티지(공급 부족) 상황이 지속되면서 국내 가전 제조사들이 자국내 전력반도체 조달처 확대에 대한 니즈가 커지고 있단 분석이다.

KEC는 안정적인 공급 레퍼런스를 기반으로 국내 대형 가전 고객사 내에서 M/S(시장점유율) 증가가 지속될 전망이다. 국내외 전장 고객사도 확대되고 있다. 중국 BYD로의 공급이 확정됐고 이미 1차 수주를 받은 것으로 파악된다.

KEC는 신사업이 반영되지 않은 상태에서도 성장성이 돋보이며 경쟁사들 중 가장 빠르게 신사업 모멘텀이 구체화되고 있다는 점에서 주목할만하다.