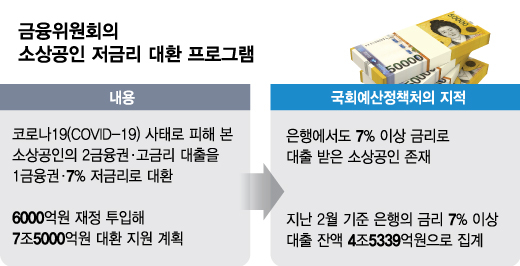

23일 금융권과 정치권에 따르면 국회 예산정책처(예정처)는 '2022년도 제2차 추가경정예산안 분석' 보고서를 통해 금융위원회가 추진 중인 소상공인에 대한 2금융권 대출의 은행 대환 정책에 사각지대가 존재한다고 밝혔다. 은행에서 7% 이상 고금리로 대출을 받은 소상공인은 이번 정책 지원을 받지 못한다는 지적이다.

예정처는 금융위가 대환대출 지원 대상을 2금융권에서 대출을 받은 소상공인으로 한정하면서 은행에서 고금리로 대출을 받은 소상공인들은 정책 지원에서 소외됐다고 봤다. 예정처는 지난 2월 기준 은행의 금리 7% 이상 대출 잔액이 4조5339억원이라며 은행에서 대출을 받은 소상공인도 코로나19 장기화로 적지 않은 채무 부담을 지고 있다고 설명했다.

이에 따라 2금융권의 부실 위험뿐만 아니라 은행이 지고 있는 부실 위험도 줄여주는 게 맞다는 목소리도 나온다. 은행 입장에서 금리 7% 이상으로 대출을 받고 있는 소상공인 차주가 대환하면서 정부 보증을 받으면 부담이 줄어든다. 또다른 은행 관계자는 "2금융권 차주의 부실 리스크를 정부와 은행이 공동으로 부담하기로 했는데, 은행들이 지고 있는 리스크도 정부가 어느 정도 줄여줄 필요가 있다"며 "이 경우에는 보증비율은 조금 낮게 할 수 있을 것"이라고 말했다.

은행권은 은행 차주를 정책 대상으로 포함해도 소요 재원이 많지 않다고 봤다. 은행연합회 비교공시에 따르면 올해 1분기 KB국민·신한·하나·우리·NH농협은행 등 5대 은행이 취급한 개인사업자 신용대출 중 금리 7% 이상 비중은 평균 4%다. 은행권 관계자는 "7% 이상 금리를 부담하고 있는 소상공인 중에서 상환에 차질이 생긴 고객만 선별하면 많지 않을 것"이라고 말했다.

이 시각 인기 뉴스

다만 금융당국은 은행 차주들에 대한 저금리 대환 지원은 검토하지 않고 있다. 은행 대출을 실행한 소상공인과 2금융권에서 대출을 받은 소상공인의 상환 능력 자체가 다르다고 봐서다. 금융당국 관계자는 "7% 이상 금리라도 은행에서 대출을 받을 수 있었던 분들은 2금융권을 이용해야만 할 정도로 상황이 어려운 분들은 아니었을 것으로 판단된다"며 "이번 정책은 더 상황이 좋지 않은 2금융권을 이용한 소상공인을 지원하는 데 중점을 뒀다"고 말했다.