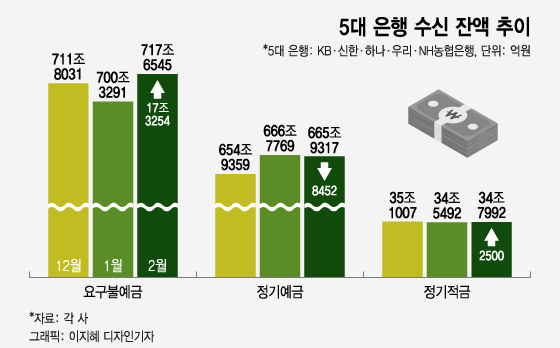

2일 KB국민·신한·하나·우리·NH농협은행 등 5대 은행의 2월말 기준 요구불예금 잔액은 717조6545억원으로 나타났다. 지난 1월말과 비교해 17조3254억원 늘어난 규모다. 요구불예금은 수시입출금 통장으로, 투자를 위한 대기 자금 성격이 짙다.

투자처가 마땅치 않자 기업도 개인과 마찬가지로 MMDA(수시입출식 저축성예금)를 늘렸다. 5대 은행의 MMDA 증가분은 7조2516억원에 이른다. MMDA는 요구불예금 중 하나로, 일반 수시입출금 통장보다 금리가 높지만 예치금 규모가 커야 금리 매력도가 올라가 주로 기업이 가입한다. 기업들은 주로 거래 대금을 MMDA로 묶어둔다.

향후 시중자금이 은행으로 더 몰릴 가능성이 있다. 글로벌 인플레이션 우려로 인해 대부분 국가가 기준금리를 인상하는 추세이기 때문이다. 한국은행도 지난달 24일 기준금리를 연 1.25% 동결했지만 연내 추가 인상 가능성을 시사했다. 전문가들은 올해 기준금리가 1.75~2%까지 오를 수 있다고 본다. 이렇게 되면 유동성이 억제되는데 증시엔 악재가 된다.

기준금리가 오르면 통상 은행 예·적금 수요도 증가한다. 지난해 한은이 두 차례 기준금리를 인상하자 은행들도 일제히 예·적금 등 수신금리를 올렸다. 그 결과 5대 은행의 2월말 기준 예·적금 잔액은 지난해말 대비 10조6943억원 늘어났다. 김영도 한국금융연구원 연구위원은 2022년 은행 산업을 전망한 보고서를 통해 "올해 시중금리 상승은 (은행) 예금의 증대로 이어질 가능성이 높다"고 밝혔다.