일론 머스크 테슬라 CEO /사진=AFP

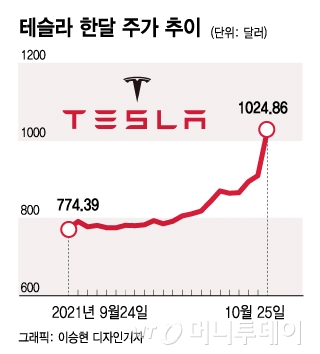

일론 머스크 테슬라 CEO /사진=AFP이날 미국 뉴욕증시에서 테슬라 주가는 전일 대비 115.18달러(12.66%) 폭등한 1024.86달러로 마감했다. 지난 22일 900달러 돌파하고서 하루 만에 1000달러까지 넘어선 것이다. 장중 한때는 1045달러까지 오르기도 했다.

미국 대형 렌터카 업체 허츠가 내년 말까지 테슬라의 전기차 모델3을 10만대 인도받기로 계약했다고 발표한 것이 강력한 호재로 작용했다.

파이낸셜타임스(FT)는 "테슬라가 올해 3분기 24만1300대의 차량을 납품했다는 것을 고려하면 허츠와 10만대 인도 계약은 상당 규모"라고 진단했다. 블룸버그통신도 익명을 요청한 소식통을 인용해 "이번 계약은 전기차에 대한 단일 구매 계약 중 가장 큰 금액"이라며 "테슬라는 42억달러(약 4조9127억원) 규모의 매출을 올리게 될 것"이라고 전했다.

일반적으로 렌터카 업체가 대규모 계약을 할 때 할인이 적용되곤 하지만, 일론 머스크 테슬라 CEO는 "할인 없이 팔았다"고 자신의 트위터에서 밝혔다. 최근 회사가 차량 가격을 인상했던 자신감이 그대로 밴 뉘앙스다.

이 시각 인기 뉴스

"테슬라 주가, 1200달러 간다" 전망 새로 나와

/사진=로이터

/사진=로이터미국 금융가 내 대표 테슬라 강세론자인 웨드부시 증권의 댄 아이브스 애널리스트도 "허츠와의 계약은 (테슬라에) '티빙 포인트'(tipping point·변곡점)가 될 것"이라며 테슬라의 목표 주가를 기존의 1000달러에서 1100달러로 조정했다. 대니얼 셰이 심플러트레이딩 이사는 "테슬라의 상승 랠리는 이제 막 시작됐다. 12월과 1월 중 테슬라의 주가는 더 상승할 것"이라며 1200달러선에 이를 것으로 예상했다. 또한 하루 전 글로벌 투자은행(IB) 모건스탠리는 테슬라의 향후 수익 전망을 낙관하며 목표주가를 기존 900달러에서 1200달러로 상향 조정했다.

물론 테슬라에 대한 낙관론이 지나치다는 지적도 존재한다.

미라보증권의 닐 캠플링 애널리스트는 "허츠의 주문액은 42억달러로 알려졌다. 그런데 시장가치는 주가 급등으로 무려 800억달러가 추가됐다. 이건 미친 짓"이라며 "월가는 지금 테슬라 '쿨에이드'를 마시며 반도체 부족에 관한 어려운 질문은 하지 않고 있다"고 지적했다. 번스타인의 애널리스트들은 테슬라의 시가총액 1조달러가 "막대한 물량의 수익성을 내포하는 역사적으로 전례가 없는 사례"라고 분석하면서도 12개월 목표 주가를 300달러로 제시했다. 이는 테슬라의 내년 주가가 현재보다 무려 70% 폭락한다는 것을 의미한다.

CNN머니에 따르면 테슬라에 대한 35명 애널리스트의 12개월 목표주가는 최저 67달러부터 최고 1591달러까지 넓게 퍼져있다. 중간값은 860달러다.

한편 FT에 따르면 테슬라는 창립 이후부터 계속해서 비관론자들의 비판에 시달려왔다. 창립 후 수년 동안 2분기 연속 흑자를 기록하지 못하고, 테슬라의 강점인 첨단운전자보조시스템(ADAS) '오토파일럿'에 대한 안전성 문제가 꾸준히 제기됐다는 이유에서다. 이 때문에 테슬라는 주가 상승세에도 주가 하락을 점치는 공매도 규모에서 매번 상위권을 유지하는 굴욕을 맛보기도 했다. 미 연방교통안전위원회(NTSB)의 제니퍼 호멘디 위원장은 이날도 일론 머스크 테슬라 CEO에 서한을 보내 테슬라가 자율주행 보조기능의 안전 문제를 소홀히 다뤘다고 지적했다.

하지만 테슬라는 거침없이 성장하며 지난해 7월에는 일본 토요타를 밀어내고 세계에서 시가총액이 가장 높은 자동차 업체로 등극했다. 현재는 9분기 연속 흑자를 기록 중이다. 특히 올해 3분기 매출은 전년 동기 대비 50% 이상이 늘어 역대 최고치를 기록했다. 순이익과 자동차생산량도 각각 1년 전보다 380%, 72%가 늘었다. 차량 가격도 수백만원 인상했다.

지난해 테슬라의 자동차 생산량은 50만대에 불과했다. 그러나 일론 머스크 CEO는 중국 공장을 확대하고, 미 텍사스 오스틴과 독일 베를린에 신규 공장을 설립하는 등 생산능력을 늘리고 있다며 올해 생산량이 지난해보다 50% 성장할 것이라고 자신했다. 또 오는 2030년까지 폭스바겐나 토요타 생산량의 두 배에 달하는 연간 2000만대의 자동차를 생산할 것으로 예상했다.