![[서울=뉴시스] 백동현 기자 = 서울에서 6억원 이하 아파트 거래량이 줄어든 22일 오후 서울 강남구 대모산 정상에서 서울 시내 아파트 단지 모습이 보이고 있다. 이날 부동산 플랫폼 직방에 따르면 올해 서울에서 거래된 6억원 이하 아파트는 9,714건으로 전체 아파트 거래량의 28.2%를 차지, 지난 2017년 거래 비중과 비교하면 절반 이상 줄어들었다. 2021.09.22.](https://orgthumb.mt.co.kr/06/2021/09/2021092714412787496_1.jpg) [서울=뉴시스] 백동현 기자 = 서울에서 6억원 이하 아파트 거래량이 줄어든 22일 오후 서울 강남구 대모산 정상에서 서울 시내 아파트 단지 모습이 보이고 있다. 이날 부동산 플랫폼 직방에 따르면 올해 서울에서 거래된 6억원 이하 아파트는 9,714건으로 전체 아파트 거래량의 28.2%를 차지, 지난 2017년 거래 비중과 비교하면 절반 이상 줄어들었다. 2021.09.22.

[서울=뉴시스] 백동현 기자 = 서울에서 6억원 이하 아파트 거래량이 줄어든 22일 오후 서울 강남구 대모산 정상에서 서울 시내 아파트 단지 모습이 보이고 있다. 이날 부동산 플랫폼 직방에 따르면 올해 서울에서 거래된 6억원 이하 아파트는 9,714건으로 전체 아파트 거래량의 28.2%를 차지, 지난 2017년 거래 비중과 비교하면 절반 이상 줄어들었다. 2021.09.22.주금공·HUG·서울보증 보증잔액(대출), 나라빚도 넘었다..'문재인 정부서 역전'

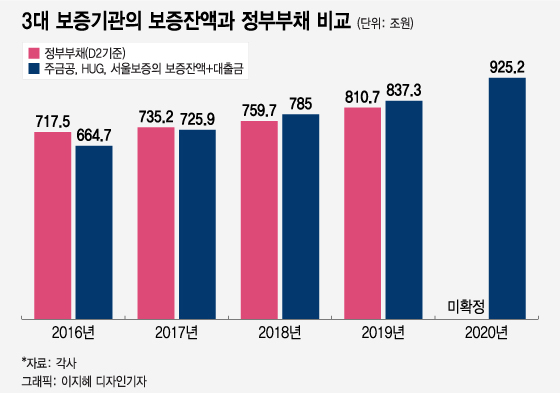

2016년 말 기준 3개 보증기관의 보증잔액은 664조7000억원이었다. 문재인 정부 들어서는 보증잔액이 2017년 725조9000억원, 2018년 785조원, 2019년 837조3000억원 등으로 크게 불었다. 지난해 말 기준으론 1000조원에 육박했다.

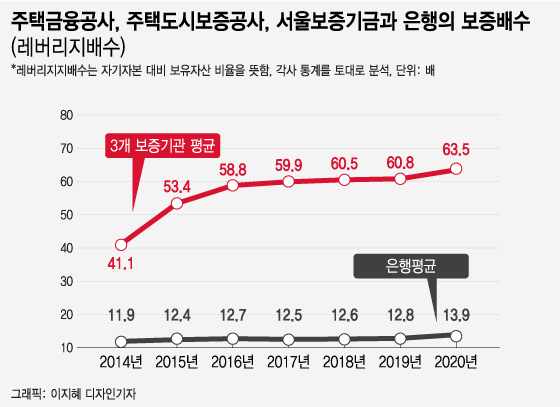

보증잔액이 급격하게 늘면서 3개 보증기관의 레버리지 배수(보증배수)는 시중은행보다 4~5배 가량 높아졌다. 레버리지배수는 자기자본 대비 보유자산 비율인데 배수가 높을 수록 위험도(리스크)도 높다는 뜻이다. 3개 보증기관의 레버리지 배수는 지난해 말 기준 63.5배를 기록해 시중은행 평균 13.9배보다 4배 이상 높은 것으로 나타났다.

코로나19 팬더믹 속에서 경기부양책으로 다른 선진국의 경우 정부부채를 많이 늘린데 반해 한국은 상대적으로 가계부채를 더 많이 늘렸다. 금융당국은 지난해 아예 가계대출 총량규제 목표치도 설정하지 않았다. 이에 따라 금리 인상기에 가계부채 부실 우려가 커지고 있는데 보증기관 부실 위험이 사정권 안에 들었다는 분석이다.

이 시각 인기 뉴스

가계부채 위험은 보증기관 통해 결국 정부 리스크로 전이..."90% 보증하는전세대출, 절반 이하로 낮춰야"

3개 보증기관이 부실이 날 경우 사실상 정부가 떠 안아야 한다는 것이 문제다. 결국 가계부채 위험은 보증기관을 통해 정부부채로 전이될 수밖에 없다는 지적이다. 지난 6월말 기준 1800조원 수준으로 가계부채가 늘어나는 사이, 상대적으로 정부부채 증가 속도는 늦춰졌지만 보증기관의 보증잔액을 더할 경우 정부가 떠안을 위험도는 비공식적으로 크게 늘어나는 구조다.

서영수 키움증권 연구원은 "가계부채 리스크가 커지면 정부부채로 전환되는 과정에서 전체 부채가 3배 이상 늘어날 수 있다"며 "가계부채 증가로 인한 실업률, 금융회사 부실, 경기부양에 드는 비용 등 엄청난 비용이 발생할 수 있기 때문"이라고 지적했다.

금융당국은 조만간 가계부채 추가 대책을 내놓을 예정이다. 최근 급속하게 늘고 있는 전세대출의 경우 3개 보증기관이 90%를 보증해 주고 있는데 이를 낮추는 방안이 대안으로 제시된다. 돈을 떼일 위험이 없었던 은행은 공적 보증비율이 절반으로 낮아지면 자체적으로 리스크 관리를 해야 하기 때문에 결과적으로 가계부채 관리에 나설 수밖에 없다는 설명이다.