전국경제인연합회 산하 한국경제연구원가 8일 '소득세 세부담 누진에 대한 검토' 보고서에서 2019년 기준 근로소득세 납부자 상위 0.06%(9888명) 및 종합소득세 납부자 상위 0.4%(2만8463명) 이내의 과세표준 5억원 초과 소득자의 실효세율을 분석한 결과다.

실효세율 격차가 벌어지면서 종합소득 과세표준 5억원 초과자의 경우 종합소득액은 국내 총 종합소득액의 16.1%에 그치는데 종합소득세 총결정세액에서 차지하는 비율은 36.5%에 달하는 것으로 조사됐다고 한경연은 밝혔다. 근로소득 과세표준 5억원 초과자의 근로소득 역시 전체 근로소득액의 1.5%에 불과하지만 총 결정세액 대비 납부액 비중은 8.8%에 이르는 것으로 조사됐다.

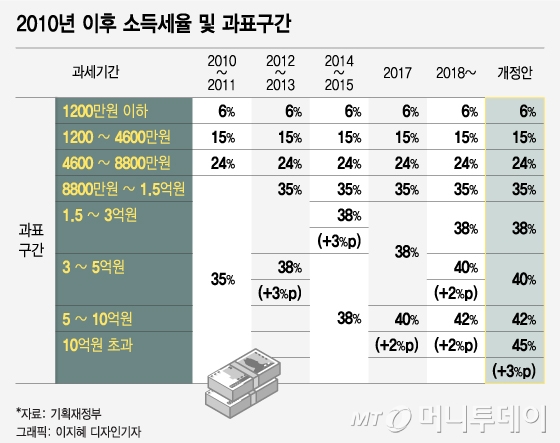

과세표준 10억원 초과 구간의 고소득자의 경우 최고세율 45% 외에 지방소득세(4.5%), 국민연금보험료(4.5%), 건강보험료(3.43%), 고용보험료(0.8%) 등 사회보장기여금까지 납부하면 명목 부담이 소득의 절반(58.23%)을 넘게 된다.

임동원 한경연 부연구위원은 "정부가 중하위 구간 조정 없이 고소득자 세율과 구간만 조정·인상하고 있다"며 "프랑스의 부자증세 폐지에서 보듯 고소득자에게 집중된 증세는 세수 증대보다 인력 유출 등 상당한 경제적 손실을 가져올 수 있다"고 지적했다.

이 시각 인기 뉴스

프랑스에서는 2012년 5월 100만 유로(약 13억7000만원) 이상 소득자에 대해 75%의 세율을 적용하는 법안이 제정됐다가 같은 해 12월 헌법재판소가 위헌판결하면서 개인이 아닌 기업이 100만 유로 이상의 급여를 받는 직원의 세금을 대신 납부하는 방식으로 수정 시행됐다. 이 법은 경제회생에 도움이 되지 않고 세수 효과도 크게 발생하지 않는다는 여론이 커지면서 2015년 1월 일몰이 연장되지 않아 자동폐기됐다.

임 부연구위원은 "최고세율 75%가 적용되는 동안 프랑스 고소득자들이 국외로 귀화하거나 기업이 본사를 외국으로 옮기는 등 자본유출 문제가 빈번하게 발생했다"며 "우리도 이런 부작용을 방지하려면 고소득자에게 집중된 소득세 부담을 완화하고 불필요한 비과세·감면 제도 정비를 통해 면세자 비율을 낮추는 등 보편적 부담에 초점을 맞춘 조세체계를 구축해야 한다"고 말했다.