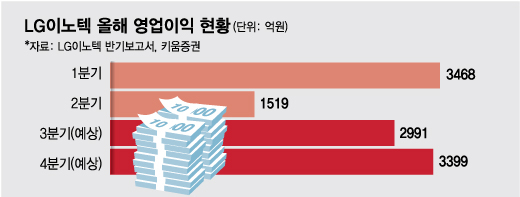

5일 관련업계에 따르면 LG이노텍 (212,500원 0.00%)의 3분기 영업이익은 2758억~3171억원으로 기존 시장 전망치를 최대 14.7% 상회할 것으로 전망된다. LG이노텍의 실적 개선엔 최대 고객사인 '애플'의 아이폰 판매 호조가 큰 몫을 차지했다. LG이노텍의 광학솔루션 사업부문은 매출 70%를 차지하는 주력 사업부로 아이폰에 들어가는 카메라모듈을 생산하고 있다.

하반기엔 애플이 아이폰13 출시를 앞둔 만큼 LG이노텍의 실적은 고공행진을 지속할 것으로 예상된다. 특히 고부가 부품인 센서시프트(흔들림 보정) 카메라모듈이 지난해엔 아이폰12 프로맥스 1개 모델에만 적용됐지만, 아이폰13엔 3개 이상의 모델에 탑재될 수 있다고 알려지면서 실적에 대한 기대가 더욱 커지고 있다. 센서시프트 기술은 LG이노텍과 일본의 샤프가 양대 경쟁체제로 보유하고 있다.

반면 LG이노텍은 코로나19 영향이 적은 북부 하이퐁에서 공장을 운영하고 있다. 하이퐁엔 봉쇄조치가 내려지지 않았다. 업계 관계자는 "샤프와 LG이노텍이 센서시프트 기술을 보유하고 있어 샤프의 기존 점유율을 LG이노텍이 가져올 수 있다"고 내다봤다.

광학솔루션 사업부문 외에도 기판사업부도 호조를 보일 것으로 전망된다. 반도체 기판은 5G(5세대 이동통신)폰과 OLED(유기발광다이오드) 수요가 증가하면서 판가가 상승하고 있다. 올해 글로벌 반도체 수급 이슈로 인해 다소 부진했던 전장부품 부문도 수주가 계속 쌓이면서 내년엔 흑자 전환이 예상된다. LG이노텍은 스마트카 영역으로 협업 분야를 확대하겠다고 밝혔다.

이 시각 인기 뉴스

증권가도 올해 LG이노텍의 연간 영업이익이 1조원을 넘길 것으로 예측하고 있다. 평균 1조1200억~1조1330억원에 달할 것으로 예상했는데 이는 최근 3년 평균 60% 이상 증가한 규모다. 올해 깜짝 실적 호조로 내년엔 성장세가 오히려 둔화될 수 있다는 예측도 나오지만 업계의 전체적인 전망은 장밋빛이다. 이규하 NH투자증권 연구원은 "시장 우려와 달리 경쟁사와 차별화되는 카메라 모듈 기술 경쟁력을 바탕으로 북미 스마트폰 업체 내에서 고부가·하이엔드 부품 관련 높은 점유율을 유지할 것"이라고 전망했다.