/사진=AFP

/사진=AFP그러나 실적 발표가 반영된 첫날 주가는 오히려 하락했다. 시장은 반도체 등의 공급망 차질에 따른 불확실성을 배경 중 하나로 꼽았다. 블룸버그통신은 전 세계 반도체 부족 사태가 테슬라의 올해 판매 목표에 차질을 빚을 가능성이 주가를 끌어 내렸다고 전하며 컨퍼런스 콜에서 일론 머스크 테슬라 최고경영자가 반도체 공급의 예측 불가능성을 강조한 점에 주목했다.

테슬라가 계획대로 올해 말 독일 베를린과 텍사스 오스틴 공장에서 모델Y 크로스오버를 생산할 수 있을지도 관건이다. 당초 올해 출시하기로 한 '사이버트럭'의 생산도 내년으로 출시가 연기될 가능성이 높다. 테슬라가 모델Y에 이어 사이버트럭 생산을 진행할 것이라 밝혔기 때문에 모델Y 생산에 집중하는 게 우선이 될 것으로 관측돼서다.

전기트럭 '세미'의 경우, 테슬라는 출시를 내년으로 또 미룬다고 밝혔다. 테슬라는 2017년 세미를 처음 공개한 뒤 2019년 생산을 예고했다가 출시를 여러 번 미뤘다. 로엡벤처스의 진 먼스터 애널리스트는 블룸버그에 "세미가 연기됐다고 한 건 누구도 놀라지 않았을 것"이라며 "관심은 모델Y와 사이버트럭"이라 했다.

이 시각 인기 뉴스

또 머스크는 테슬라가 자체 개발 중인 4680 배터리 셀이 언제 준비될지에 대해서도 확실한 일정을 밝히지 않았다. 머스크는 "오스틴 공장의 세미트럭과 모델Y에 모두 탑재할 계획이지만 제 때 달성하지 못할 경우 2170셀을 사용할 계획"이라고 밝혔다. 그는 "4680 셀에 엄청난 혁신이 이뤄지고 있다"면서도 "마지막 기술적 난제들이 언제 해결될지는 말하기 어렵다"고 했다.

대표적인 테슬라 비판론자인 고든 존슨 GLJ 리서치 애널리스트는에 "실적이 좋다고 해도 테슬라는 지금의 멀티플(주가수익비율 배수)을 정당화하지는 못했다"며 "머스크의 거창한 약속들이 이러한 멀티플의 이유"라 했다. 그는 "주식을 보유하거나 매수하기 위해서는 테슬라가 베터리나 완전 자율주행에서 선두에 있다고 믿어야 한다"고 했다.

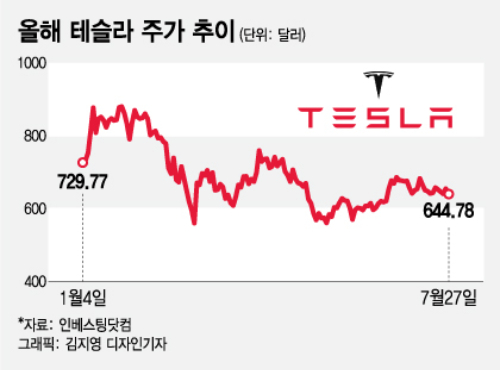

그러나 2분기 실적을 긍정적으로 평가하는 애널리스트들도 있다. CNN비즈니스에 따르면 테슬라에 대한 투자의견을 낸 38명의 애널리스트 중 8명은 '강력 매수'를, 6명은 '매수' 의견을 제시했다. 12개월 후 목표 주가의 중간값은 700달러로 연초 주가 대비 낮지만 이날 종가 대비로는 10% 높다.

댄 이브스 웨드부시 증권 애널리스트는 테슬라 목표 주가를 1000달러로 제시하며 "배터리 기술이나 자율주행 기술, 사이버트럭과 세미트럭 출시 지연은 장기적으로 중요한 문제가 아니"라 주장했다. 또 기존 완성차 업체들과의 경쟁 격화 우려에 대해서도 "(전기차) 수요는 우리가 봐 왔던 것처럼 강력하다"며 "이건 제로섬 게임이 아니"라 했다. 시장 전체가 커지면서 완성차 업체들의 전기차 시장에 진출해도 반드시 테슬라의 점유율 위축으로 이어지는 게 아니란 설명이다.