/그래픽=이지혜 디자인기자

/그래픽=이지혜 디자인기자27일 HMM은 전 거래일 대비 850원(2.09%) 상승한 4만1450원에 거래됐다. 이날 소폭 상승했지만 지난 5월 경신한 52주 신고가인 5만1100원에 비하면 여전히 약세인 셈이다.

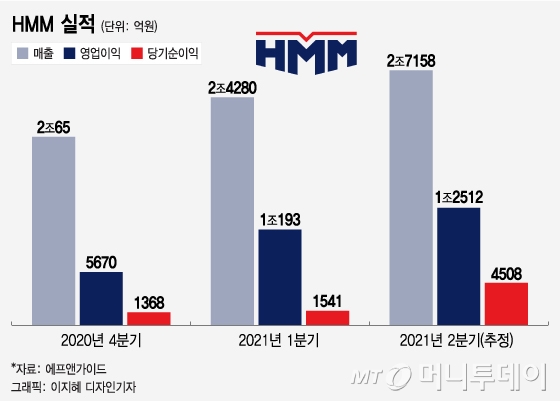

HMM의 1분기 실적은 연결기준 매출은 전년 동기 대비 85% 증가한 2조4280억원, 영업이익은 흑자전환한 1조193억원이다. HMM의 전신인 현대상선이 1976년 창립된 이래 최대 분기 실적이다. 영업익의 경우 지난해 전체인 9808억원을 뛰어넘는 최대 실적을 기록했다.

하지만 주가는 부진하다. 1분기 실적이 발표난 지난 5월14일에는 오히려 주가가 1.69% 하락했다. 일각에선 주가 상승률이 너무 빠르고 경쟁사 대비 밸류에이션 부담이 너무 높다는 분석이 나왔다.

HMM의 실적 호조는 계속될 것으로 보인다. 세계 컨테이너선의 운임 지표인 상하이컨테이너운임지수(SCFI)는 2주 연속 4000선을 넘으며 사상 최고치 행진을 이어가고 있다. 지난 23일 기준 SCFI는 전주 대비 45.58포인트 오른 4100.00을 기록했다.

이 시각 인기 뉴스

목표주가를 5만1000원에서 6만원으로 상향 제시한 대신증권은 이와 관련해 밸류에이션 부담이 크지 않다고 판단했다. 양지환 대신증권 연구원은 "컨테이너 시황의 호황이 예상보다 장기화됐고, 2분기 깜짝실적을 예상한다"고 설명했다.

이어 2분기 깜짝 실적을 예상하는 이유로 △스팟(Spot) 운임강세 △대량하주 우대계약(SC·Service Contract) 운임 상승 △짐을 실을 수 있는 능력(Capacity) 증가 및 견조한 컨테이너 수요 증가 등을 꼽았다. 그러면서 "2분기 매출은 3조원, 영업이익은 1조4400억원"으로 전망했다.

최근 주가 부진의 주이유로 꼽혔던 산업은행의 전환사채(CB)에 대해선 다양한 의견들이 나왔다. 산업은행은 2017년부터 HMM의 경영 및 운영 자금 확보를 위해 발행한 영구채 3조원 어치를 매입했다. 지난달 말 만기가 돌아온 3000억원 규모의 CB는 주식으로 전환했지만 2조6000억원 가량의 영구채는 남아있는 상황이다.

나민식 이베스트투자증권 연구원은 "이동걸 산업은행 회장이 '주식전환을 포기하면 배임이어서 주식전환을 하지 않을 수 없다'고 언급한만큼 주가희석으로 인한 하락은 제한적일 것"이라며 "CB전환과 함께 산업은행 매각 가능성도 언론기사에 보도됐지만 해운업의 핵심 경쟁력은 안정적인 화주 확보보단 선박매매에 달려있어 주가 방향성엔 큰 의미가 없을 것"이라고 진단했다.

삼성증권은 목표주가를 현재보다 30% 가량 낮은 2만8200원을 제시했다. 다만 전환사채의 이슈로 인해 주당 목표주가가 HMM의 적정가치를 반영하지 못한다고 밝혔다. 주당 목표주가 대신 적정 시가총액을 현재 16조8000억원보다 10조원 높은 28조8000억원을 제시했다.

김영호 삼성증권 연구원은 "190차 전환사채가 전환되며 기존 3억4000주였던 발행주식 총수가 4억500만주까지 증가했다"며 "191~197차까지 3조3000억원 규모의 영구채와 신주인수권부사채가 남아 있어 전액 전환을 가정하면 6억2000주 규모로 상장주식 총수의 1.5배에 달해 적정 발행주식총수에 대한 추정을 어렵게 한다"고 설명했다.

그러면서 "수요 증가와 적체 현상으로 운임강세는 지속돼 투자의견은 '보유'로 제시한다"며 "2017년 3월 발행된 191차 영구전환사채의 스텝업 조항이 발동되는 시점이 내년 3월임을 감안하면 190차 전환사채 전환 종료로 희석 우려가 완전히 해소됐다고 단정짓기 어려운 상황"이라고 덧붙였다.