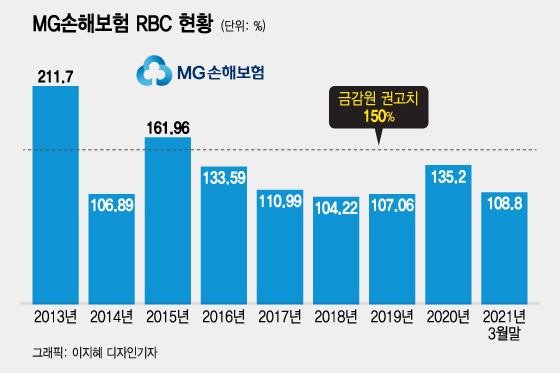

21일 금융당국 및 보험업계에 따르면 MG손보의 RBC비율은 3월말 기준 108.8%다. 올 들어 추가 자본확충이 이뤄지지 않은 상태라 이달 중 유상증자가 이뤄지지 않으면 6월말 기준으로 100% 미만으로 떨어질 것이 유력하다. MG손보는 2018년 1분기에도 RBC비율이 83.9%까지 떨어진 적이 있다.

금감원 관계자는 "RBC비율이 100% 이하로 떨어지면 현장검사를 통해 얼마나 떨어졌고, 얼마 만큼 자본확충이 필요한지 확인한 후 적기시정조치를 내린다"며 "MG손보의 경우 지난해 2000억원의 자본확충이 이뤄졌음에도 불구하고 1년 만에 다시 이런 상황에 놓인 것은 기존 적기시정조치로는 해결이 안 됐다는 의미이기 때문에 또 다른 조치가 필요할 것"이라고 말했다.

통상 RBC 비율 100% 미만이면 경영개선 권고, 50% 미만이면 경영개선 요구, 0% 미만이면 경영개선 명령 등을 적용해 경영정상화 계획을 제출받고 이행 상황을 점검한다. MG손보는 2018년 경영실태평가 이후 금융위원회로부터 경영개선 명령을 받았지만 그로부터 3년이 지나고, 대주주까지 바뀌었음에도 자본적정성 문제를 해결하지 못하고 있다.

MG손보의 대주주인 사모펀드(PEF) JC파트너스는 자본확충을 서두르고 있으나 여의치 않은 것으로 파악된다. JC파트너스는 기존 대주주였던 새마을금고를 비롯해 지난해 증자에 참여한 우리은행, GA(법인대리점) 리치앤코 등에 추가 자본 투입을 요청한 것으로 알려졌다. IB(투자은행) 업계 관계자는 "후순위채 발행도 여의치 않기 때문에 유상증자를 꼭 해야 하는데 쉽지 않은 상황"이라며 "어떻게든 1500억원을 조달한다고 하더라도 근본적인 경영개선 없이는 자본 위기가 계속 반복될 수밖에 없을 것"이라고 말했다.

이 시각 인기 뉴스

한편 MG손보는 전신인 그린손해보험 시절부터 재무건전성 악화로 어려움을 겪어왔다. 금융당국의 경영실태평가를 받은 후 부실금융기관으로 지정됐다가 이후 2012년 새마을금고에 인수돼 지금의 MG손보가 됐다. 하지만 재무건전성 문제를 해결하지 못하며 고전하다 지난해 JC파트너스로 다시 주인이 바뀌었다.