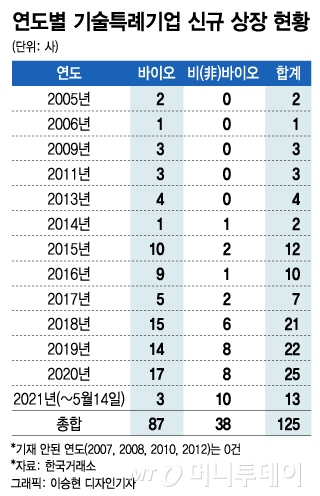

14일 한국거래소에 따르면 현재까지 상장한 기술특례상장 기업 125곳 가운데 제약·바이오 기업이 87개(69.6%)에 달하는 것으로 나타났다.

강소현 자본시장연구원 연구위원은 "신약개발의 최종 출시 성공률은 0.01%에 불과하고, 바이오시밀러와 같은 복제약 시장은 경쟁사가 선제적으로 출시할 경우 시장진입이 어렵다"며 "제약·바이오 산업은 제품화되기까지 성공 불확실성이 높고 오랜 기간이 소요되는 대표적인 고위험-고수익 산업"이라고 설명했다.

홍콩증권거래소는 2018년 바이오테크에 특화된 상장특례 제도인 '챕터 18A'를 신설했다. 지난해 말 기준 총 28개 기업이 챕터 18A를 통해 증시에 입성해 약 100억달러(11조원)를 조달했다.

다만, 코스닥 시장의 개인투자자 비중이 유독 높다는 점은 유의할 필요가 있다. 올해 들어 이날까지 개인투자자의 코스닥시장 거래대금(매수·매도 합산) 비중은 87%를 넘는다. 미 증시의 개인 거래 비중은 최대 20% 수준이다.

이 시각 인기 뉴스

외국인·기관 등에 비해 상대적으로 정보력이 부족한 개인투자자들이 불확실성이 높은 바이오 기업에 투자했다가 손실을 볼 가능성이 크기 때문이다.

강 연구위원은 "문제는 국내 개인투자자들이 제약·바이오 산업과 개별 기업에 내재된 위험을 인지하여 분석하고 감내할 능력이 충분한가이다"라며 "실제로 신라젠, 헬릭스미스 등의 임상실험 실패가 발표될 때마다 주가는 급변동했다"고 지적했다.

삽화_tom_주식_투자_부동산_증시_목돈_갈림길 /사진=김현정디자이너

삽화_tom_주식_투자_부동산_증시_목돈_갈림길 /사진=김현정디자이너2015~2017년 1~2건 등에 불과하던 비바이오 기술특례기업은 2018년부터 급격히 늘었다. 거래소의 제도 개선 덕분이다. 한국거래소는 2016년 성장성 추천·사업모델 특례 신설, 2019년 소재·부품·장비기업(소부장) 기술특례 상장 촉진을 추진하며 업종 다양화를 위해 힘써왔다.

로봇솔루션 기업 로보티즈 (22,950원 ▼350 -1.50%), 언어 데이터 기업 플리토 (29,900원 ▼300 -0.99%), 모바일 플랫폼 업체 엔비티 (6,550원 ▼140 -2.09%) 등이 대표적인 비바이오 특례상장 기업으로 꼽힌다. 지난해부터는 AI(인공지능) 기업과 소부장 기업의 약진이 두드러졌다.

특히 올해는 여느 해보다 다양한 기업이 특례상장으로 증시에 입성해 눈길을 끈다. 올해 기술특례로 상장한 코스닥 기업 13곳 가운데 제약 바이오 기업은 3곳에 그친다. 줄어든 바이오 기업의 빈 자리는 VFX(시각특수효과) 업체(자이언트스텝), 항공우주 통신기업(제노코), 보안 소재 기업(나노씨엠에스) 등이 채웠다.

이미현 한국거래소 코스닥시장본부 상장부장은 "바이오 기업의 기술특례 쏠림 현상은 몇 년전부터 문제 제기가 돼왔고, (거래소도) 제도적 차원에서 보완해왔다"며 "사업모델 특례 등의 신설로 기술특례 기업의 업종도 이미 어느 정도 다변화된 상태"라고 말했다.