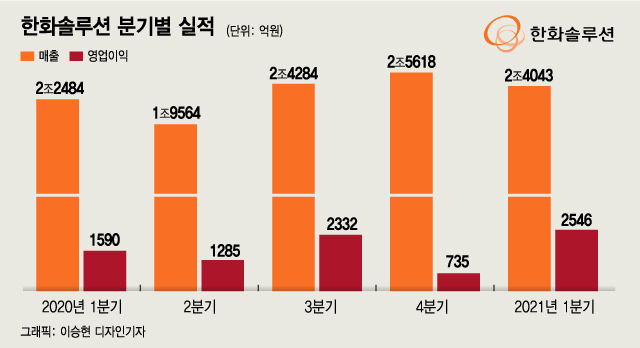

석유화학의 '하드캐리'…"PVC·PO 등 주력제품 가격 강세"11일 한화솔루션 (23,150원 ▼650 -2.73%)은 올해 1분기 연결 기준 영업이익이 전년 동기대비 52.3% 늘어난 2546억원이라고 밝혔다. 같은 기간 매출액은 6.9% 늘어난 2조4043억원, 당기순이익은 501.4% 증가한 3852억원이다.

호실적은 대부분 한화케미칼 부문에서 나왔다. 케미칼 부문 매출은 전년 동기 대비 50.3% 늘어난 1조2484억원, 영업이익은 3배 넘게 늘어난 2548억원이다. 이는 분기 기준 사상 최대 영업이익이다.

첨단소재 부문도 선전했다. 매출은 전년 동기 대비 18.4% 늘어난 2255억원, 영업이익은 흑자전환한 72억원이다.

다만 수요 부진으로 태양광을 담당하는 한화큐셀부문은 아쉬운 실적을 기록했다. 매출은 전년 같은 기간보다 17.8% 감소한 7447억원, 영업손실액은 149억원으로 적자전환했다. 주요 원자재(웨이퍼, 은 등) 가격이 급등했고 물류비 상승 탓이 컸다.

이 시각 인기 뉴스

한화솔루션 1분기 당기순이익은 사상 최대치였는데 이는 석유화학 사업 호조 뿐 아니라 갤러리아 광교점의 자산 유동화(부동산 매각 후 재임차) 영향이 작용했다.

태양광, 하반기로 갈수록 볕든다…"2~3분기 중 발전 프로젝트 2~3건 매각 기대"한화솔루션은 2분기에도 석유화학 시황 호조세에 따라 한화케미칼의 견고한 수익성을 예측했다. 본업에서 안정적 실적 흐름을 이어갈 것이란 예상이다.

무엇보다 하반기로 갈수록 태양광 부문 실적 개선도 예상돼 전체 실적에 긍정적 역할을 줄 것이란 기대다.

회사 측은 "태양광 부문 원가 압력이 지속되고 있지만 주요 선진시장에서 태양광 모듈 판매 증가와 발전소 자산 매각이 진행되면서 실적이 개선될 전망"이라고 설명했다.

이날 한화솔루션이 기대한 올해 글로벌 전체 태양광 설치 규모는 전년(116GW) 대비 20% 이상 늘어난 140~145GW 수준이다. 한화솔루션의 태양광 수출국 비중은 미국과 유럽이 50~60% 정도를 차지할 정도로 절대적이다. 이 시장에서 한화솔루션이 현재 주거용·상업용 중심 점유율 1위를 기록 중인 만큼, 시장 확대 수혜를 톡톡히 입을 것이란 기대다.

발전사업 매각 건도 예정돼 있다. 이날 한화솔루션 측은 "2분기 또는 3분기 중 2~3 건의 태양광 발전 프로젝트 매각 건이 기대된다"며 "2분기에도 원부자재비 및 물류비 부담이 지속되고 있지만 발전 자산 매각 시현시에는 흑자로 전환할 수 있다"고 조심스레 예측했다.

한편 한화솔루션은 이날 오전 이사회를 열어 ESG 위원회 신설을 결정했다. 사외이사 4인으로 구성되며 위원장은 박지형 서울대 경제학부 교수가 맡는다. 한화솔루션은 "친환경 소재 개발과 신재생 에너지 사업 확대 등을 통해 앞으로도 기업의 사회적 책임과 지속가능경영을 위해 최선을 다할 것"이라고 강조했다.

한화솔루션은 현재 순환경제 시스템 구축을 위해 △생분해성 플라스틱 상업화 △바이오화학 상업화 △플라스틱 투 케미칼(Plastic to Chemical) 상업화 등 목표를 제시했다.