'보험 리모델링'을 미끼로 새 종신보험 상품에 가입하라는 권유에 '아묻따(아무것도 묻고 따지지 않고)' 갈아타는 사례가 늘고 있다. 가입내용이 오히려 불리해질 수 있어 주의해야 한다는 지적이다. 한번 해지한 보험은 복원이 어렵다. 특약도 가입시기 연령에 따라 재가입이 불가능한 경우가 많다.

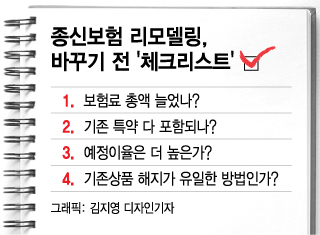

종신보험 간 리모델링의 경우, 보장네용은 동일하지만 사업비 중복 부담 등 금전적 손실이 발생해 소비자 입장에서 비합리적인 의사결정을 내리게 될 가능성이 있다. '합리적' 갈아타기를 위해선 다음 체크리스트를 살펴봐야 한다.

종신보험 가입자 A씨는 사망보험금 4000만원이 적다고 판단, 5000만원짜리 신규 상품으로 갈아탔다. 기존 상품의 해지환급금으로 받은 돈은 2141만원이다. 가입 당시 일시납 기준 보험료 총액(2691만원)의 약 80% 수준이었다. 새로운 상품의 보험료 총액은 일시납 기준 3515만원으로 더 비쌌다.

A씨 입장에선 해지환급금을 고스란히 새 보험에 넣고도 1374만원을 추가부담해야 하는 셈이다. 보험금은 1000만원 늘어나는데 새로 내야 하는 보험료가 1374만원이니까 A씨 입장에선 374만원 손해다. 기존 보험을 해지하고 신규 종신보험에 가입하면 사업비를 중복으로 부담하게 돼 생긴 일이다.

이 시각 인기 뉴스

특히 연령에 따라 보험료가 올라간다. 기존 보험을 장기간 유지할수록 갈아타는 보험의 보험료 부담이 커지는 구조다.

기존 특약 다 포함되나?기존 보험상품에 적용되던 특약이 새 상품에서도 유지되는지를 살펴봐야 한다. 설계사의 권유를 받아들여 종신보험을 갈아탄 B씨는 뒤늦은 후회를 했다. 해지한 상품의 보험료가 더 저렴하고 특약도 좋았다는 것을 깨달아서다.

종신보험에 가입하려는 소비자가 질병 이력이 있으면 기존 상품에서 보장이 가능했던 질병 특약이라도 신규 보험에는 적용되지 않는 경우가 많다. 특약이 빠지면 보장 범위가 축소된다. 보험료나 보험금이 동일하더라도 손해를 볼 수 있다는 뜻이다.

예정이율은 얼마?예정이율은 예상수익률과 같은 말이다. 가입자 입장에서 보험료를 내고 보험금으로 받을 때 어느 정도의 수익을 기대할 수 있냐는 의미다.

C씨는 기존 종신보험을 사망보험금이 5000만원으로 동일한 새 상품으로 리모델링하면 1000만원 정도 목돈을 받을 수 있다는 설계사의 설명에 종신보험을 갈아탔지만 이는 잘못된 선택이었다.

월 보험료가 월 9만9000원에서 18만7000원으로 두 배 가까이 올랐고, 향후 해지하더라도 해지환급금을 받을 수 없는 상품이었다. C씨가 보유하던 기존 상품의 예정이율은 연 4.5%였지만, 새 상품은 연 2.75%에 그쳤다. 갈아타기 전 상품의 예정이율을 비교해야 한다는 조언이다.

해지가 유일한 방법?일반적으로 종신보험 리모델링은 경제적 사정으로 목돈이 필요하거나 보험료 납입이 부담스러운 경우 고민하게 된다. 하지만 기존 보험을 해지하기보다 '감액 완납'이나 보험계약대출 제도 등 대체 가능 수단을 활용하는 게 바람직하다는 조언이다.

감액 완납은 현시점에서의 해지환급금을 향후 납부할 보험료로 대체하는 대신 일부 보장을 줄이는 방식이다. 보험계약대출은 약관에 따라 해지환급금 범위 내에서 보험사로부터 돈을 빌릴 수 있는 제도다. 신용등급조회 등 대출 심사 절차가 생략되고 중도상환 수수료 부담이 없는 게 장점이다.

금감원 관계자는 "보험설계사의 목적은 판매수수료를 늘리는 것인데, 이들의 권유에 따라 종신보험 리모델링을 결정하는 것은 불완전판매가 될 가능성이 높다"며 "체크리스트를 따져보고 피해를 막아야 한다"고 말했다.