1년에 신규만 16조, 줄서서 받는 보험사 주담대

머니투데이 전혜영 기자

2021.03.17 15:21

[MT리포트-가계대출, 2금융권 풍선효과]

편집자주 금융당국이 은행 대출규제를 강화하면서 가계대출수요가 2금융권으로 몰린다. 이른바 ‘풍선효과’다. 2금융권은 금리를 낮춰 시중은행에서 대출한도가 줄어든 고신용자들을 흡수하고 있다. 이제 당국은 2금융권에 대한 규제카드도 만지작거린다. 두더지잡기 게임이 연상된다.

2금융권으로 대출이 쏠리면서 보험회사 주택담보대출(이하 주담대)도 유례 없이 늘고 있다. 전통적으로 가장 규모가 큰 보험계약대출(약관대출)을 넘어설 정도다. 시중은행의 대출 장벽이 높아지자 어디에서든 최대한 ‘영끌’(영혼까지 끌어모으는) 식의 자금조달을 하겠다는 심리가 반영된 탓이다.

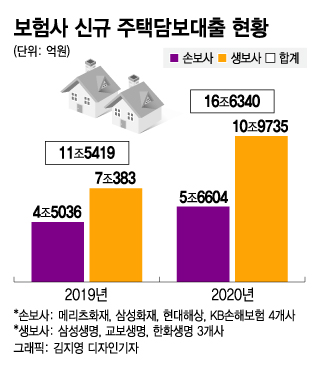

16일 보험업계에 따르면 삼성생명·한화생명·교보생명 등 ‘빅3’ 생명보험사의 지난해 주담대 신규금액은 10조9735억원으로 전년(7조383억원)에 비해 57% 늘었다. 삼성화재·현대해상·KB손해보험·메리츠화재 등 대형 손해보험사의 주담대 신규금액도 지난해 5조6604억원으로 전년 4조5036억원에 비해 1조원 이상 증가했다.

윤창현 의원실이 금융감독원으로부터 제출받은 자료에 따르면 지난해 11월까지 전체 보험사가 취급한 부동산 담보 대출은 총 89조원이다. 2018년말만 해도 77조6000억원에 그쳤지만 지난해부터 급증하는 추세다. 지난해 시중은행에 대한 주담대 규제가 대폭 강화하자 2금융권 전 부문에서 ‘풍선효과’가 나타난 것이다. 은행에서 원하는 자금을 다 충당하기 어려워서다. 지난해 3분기에는 사상 처음으로 보험사의 주담대 규모가 약관대출 규모를 넘어서기도 했다. 통상 보험업권의 대출 규모중에는 약관대출 규모가 가장 크다.

보험사의 주담대 금리는 3~4%대로 2% 중후반인 은행권에 비해 크게 높지 않은 편이다. 또 보험금을 납입하고 있는 경우 우대 금리도 적용받을 수 있다. DSR(총부채원리금상환비율) 규제도 은행보다 느슨하다. 최근 몇년새 정부가 잇따라 대출 규제를 발표하면서 은행 주담대 규제가 강화됐다. 특히 서울 등 규제지역에서 9억원이 넘는 주택을 사면 은행은 DSR 제한이 40%다. 반면 보험사에는 지난해까지 DSR 60%가 적용됐고, 올해 50%로 하향됐지만 여전히 은행보다 높다. DSR은 연간 총부채원리금 상환액을 연간 소득으로 나눈 값이다.

최근 주담대 증가는 은행권의 집중 규제를 받는 고신용자들이 견인하고 있어 대출 부실화 우려도 크지 않다. 한 보험사 리스크관리 임원은 "신용등급이 더 낮은 사람을 받는다든지 주택가격대비 더 높은 비율까지 한도를 높여서 받는 것은 위험하지만 최근 추세는 그렇지 않다"며 "담보가 안정적이기 때문에 LTV(주식담보인정비율) 관리만 잘 된다면 어느 정도 대출규모가 늘어나는 것은 문제가 없다"고 말했다.

다만 보험사의 재무건전성에는 일부 부담이 될 수 있다. 주담대 등 일반대출은 오는 2023년 새 국제회계기준(IFRS17)과 함께 신지급여력제도(킥스, K-ICS)가 도입되면 특히 생명보험사의 금리리스크를 심화시킬 가능성이 있다. 킥스가 도입되면 신용리스크를 측정할 때 사용되는 신뢰수준이 현행 99%에서 99.5%로 상향조정된다. 보험연구원은 이로 인해 생보사가 보유한 일반대출 금리리스크가 현행 RBC(보험금지급여력)비율과 비교해 평균 2.6배 증가할 것으로 예상했다.

보험업계 다른 관계자는 “주담대의 경우 듀레이션(잔존만기)가 짧은 편이기 때문에 당장은 수익이 높지만 금리가 상승하면 역마진이 발생할 수 있다”며 "회사의 부채에 걸맞지 않은 수준까지 비중이 늘어나는 것은 경계해야 한다"고 말했다.

<저작권자 @머니투데이, 무단전재 및 재배포 금지>