/사진제공=하나금융투자

/사진제공=하나금융투자DGB금융지주 (8,570원 ▲150 +1.78%)와 BNK금융지주 (8,390원 ▲40 +0.48%)등이 1분기 중 그룹 내부등급법 승인을 목표로 금융감독원과 협의 중인 것으로 알려졌다.

내부등급법은 위험가중자산(RWA) 산출시 금융지주, 은행이 자체 개발한 신용평가 모형을 활용하는 것으로, 이를 적용할 경우 위험가중자산이 감소하고 국제결제은행(BIS) 자기자본비율이 상승해 출자여력이 강화된다.

최정욱 하나금융투자 연구원은 "1분기 대출성장률은 시중은행을 상회할 것으로 예상되는데다 금리 민감도가 높은 대출포트폴리오 구조상 NIM(순이자마진) 개선 폭도 상당할 가능성이 높다"고 설명했다.

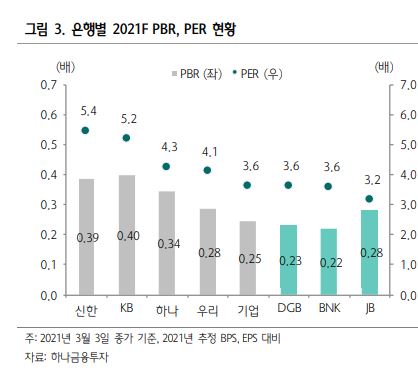

최 연구원은 "DGB금융과 BNK금융의 PBR(주가순자산비율)이 0.23배와 0.22배에 불과할뿐 아니라 PER(주가수익비율)도 3.6배에 그쳐 은행주 전반의 디레이팅(주가수익비율이 낮아지는 현상) 국면속에서도 주가 소외 현상이 다소 지나친 수준"이라고 설명했다.

KB금융과 신한지주 PER이 5배대, 하나금융과 우리금융 PER이 4배대에 거래중인데, 자산건전성이 우려보다 양호한데다 자본비율 또한 개선된다는 점을 감안하면 지방은행 PER 상승이 나타날 공산이 크단 얘기다.

이 시각 인기 뉴스

최 연구원은 "블루웨이브 이후 외국인의 은행주 매매 패턴이 순매수로 전환된데다 만약 외국인 매수세가 강하게 유입될 경우 국내 기관도 동반 순매수에 따라나서면서 수급 여건이 크게 개선될 여지가 높다"고 했다. 그는 관심종목으로 DGB금융과 BNK금융을 제시했다.