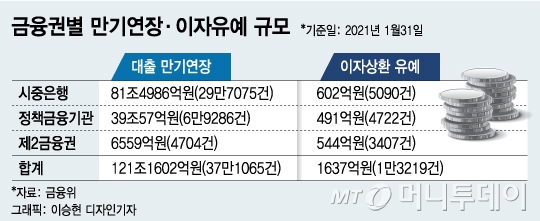

2일 금융위원회는 대출 만기연장과 이자상환 유예 조치를 올 9월 말까지 6개월 연장하겠다고 발표했다. 대상은 올 1월 말 현재 일시상환 원금 121조1602억원(37만1065건)과 분할상환 9조317억원(5만7401건), 이자 1637억원(1만3219건) 등이다.

A 은행 관계자는 "이자 수납은 차주의 영업 상황을 알 수 있는 최소한의 관리 지표로서 사전에 위험을 인지하고 조치를 취할 수 있는 과정"이라며 "9월까지 이자상환을 연장한다고 해서 한계 기업이 정상으로 돌아올 가능성은 매우 낮을 것"이라고 말했다.

금융위는 문답 자료에서 "실물 부문의 금융권 전이 가능성에 대한 문제제기에 공감한다"면서도 "다행스럽게도 국내 금융회사의 건전성 지표는 양호하다"고 밝혔다.

실제 지난해 말 현재 국내은행 연체율은 0.28%로 1년 전에 비해 0.09%p 낮아졌다. 지난해 3분기 말 현재 국제결제은행(BIS) 비율은 16.04%로 시스템적 중요은행(D-SIB) 기준 규제비율 11.5%를 4%p 넘게 웃돈다.

이 시각 인기 뉴스

문제는 은행들의 보수적인 경영 풍토에서 부실 흡수는 멀쩡한 기업 대출 여력 축소로 이어질 공산이 크다는 것이다. B 은행 관계자는 "각종 규제비율에 딱 맞춰 리스크 관리를 하는 은행은 없다"며 "재원이 제한적이기 때문에 우량 고객의 대출 재원은 그만큼 줄 수밖에 없다"고 말했다.

이번 조치가 주주 손해로 이어질 가능성을 경계하는 목소리도 나온다. 이자 상환 유예 등 연장은 충당금 추가 적립 요인이 되고 순이익이 줄어드는 효과로 이어지기 때문이다.

이미 주요 은행들은 지난해 상당한 규모의 충당금을 쌓았다. 지난해 국민·신한·하나·우리 등 4대 은행이 적립한 충당금은 2조원을 초과했다. 1년 전과 비교해 200% 넘는 증가율이다.

충당금 전입액은 순이익에서 감액된다. 금융지주들이 올 하반기 약속한 배당 등 주주환원 재원이 줄어들 수 있다는 말이다.

C 은행 관계자는 "당국 요구로 배당성향을 낮췄는데 충당금 추가 설정이 불가피한 상황이 펼쳐지면서 (배당을 위해) 신종자본증권(영구채) 같은 자본 확충 필요성이 높아졌다"고 설명했다.