그런데 반대로 기관과 외국인은 주식을 기록적으로 매도하며 증시 상승세에서 김을 뺐다. 급기야 코스피는 3000선 밑으로 떨어졌고 코스닥은 –4% 넘게 하락한 채 1월을 마감했다. 기관은 1월에만 코스피 시장에서 –17조3826억원을 순매도하고 코스닥에서 –2조2270억원을 팔아치웠다. 외국인은 코스피 주식을 –5조2996억원 순매도하고 코스닥은 –6208억원을 처분했다.

연기금은 코스닥 시장에서도 –3412억원을 처분했는데, 이 역시 역대 최대다. 지금까지의 연기금의 1월 최대 순매도 기록은 2006년의 –2572억원이었다.

연기금의 기록적인 매도세는 미리 예측이 안 된 사건이었고 매도 규모도 일반적인 범위를 한참 벗어나는 아웃라이어(outlier)였다. 이러한 사건은 통계적으로 ‘블랙 스완’(Black Swan)으로 부르는데 쉽게 말하면 발생하기 매우 희박한 사건을 의미한다.

블랙 스완은 희박한 사건이 일어났다는 사실 자체가 중요한 게 아니라 그것이 미치는 영향이 중요하다. 1월에 연기금의 기록적인 순매도세가 이어지자 많은 전문가가 나와 그 배경을 분석하고 언제쯤 매도세가 진정될지를 예측했다. 그러나 천편일률적으로 연기금이 왜 매도하는지 변호(?)하려고만 했지 시장에 미치는 부정적인 영향에 대해선 입을 다물었다.

이 시각 인기 뉴스

주식시장에서 국민연금으로 대표되는 연기금은 장기투자자다. 투자기간이 금융투자나 투신 등 여타 기관투자자와 사뭇 다르고, 투자방식은 단기 차익을 노리는 헤지펀드나 이벤트성 모멘텀을 추종하는 단타족과 거리가 멀다. 수혜자가 한국인이라는 점에서 외국인 투자자와도 차이가 난다.

그런 점에서 연기금의 기록적인 순매도는 시장참가자들의 신경을 크게 건드릴 수밖에 없다. 게다가 현재 연기금은 한국 주식시장에서 최대 전주(錢主)다. 최대 전주가 기록적으로 주식을 매도하는데 걱정을 안 할 사람은 없다.

연기금이 주식을 매도하는 이유를 일일이 밝힐 필요는 없다. 그러나 올해 1월의 기록적인 순매도는 상황이 다르다. 블랙 스완이 일어났는데, 아무 설명이 없다는 것은 너무나 무책임한 일이다.

연기금이 1월에만 코스피와 코스닥 합쳐서 9조원이 넘게 순매도를 하면서 그 충격에 대해 고려하지 않았다면 말이 안 된다. 연기금이 한국 증시에서 블랙 스완 사건을 일으키면서 부정적인 영향에 대한 대책이 없었다고 말한다면 정말 어이가 없는 일이 된다.

연기금이 코스피 시장에서 약 8조원을 팔 때 동학개미가 22조원을 순매수해서 그 충격을 완화하지 않았다면 한국 증시는 더 크게 망가졌을 게 틀림이 없다. 그런 점에서 연기금의 기록적인 순매도는 더욱 무책임해 보인다. 마땅한 대책도 없이 한 달 새 8조원을 팔아치울 계획을 세웠다면 더더욱 그렇다. 연기금이 주식을 대규모로 처분해야 한다면 그 충격을 최소화하는 선에서 적절하게 매도하는 방식을 선택해야 했다.

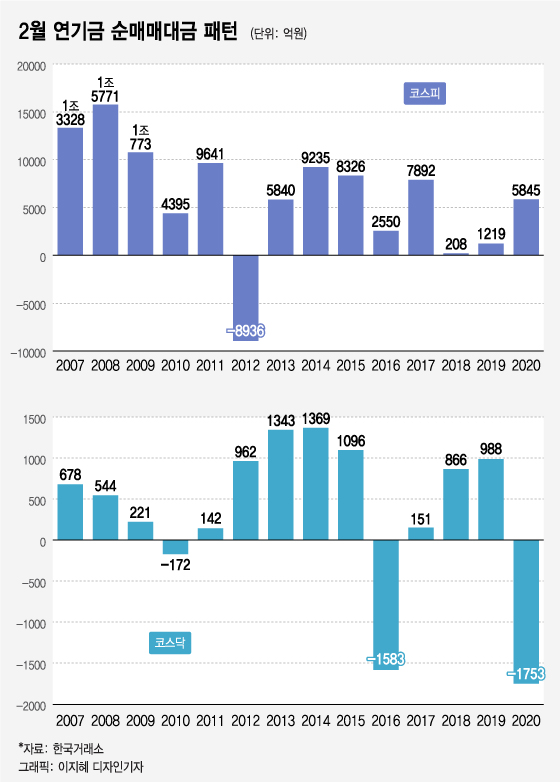

앞으로 궁금한 것은 연기금의 매도세가 2월에도 계속 이어지느냐 하는 점이다. 다행히 2월엔 연기금이 순매수로 전환할 가능성이 높다. 지난 22년간 연기금은 2월에 절대적인 매수 우위를 보여왔다. 1999년부터 2020년까지 2월에 연기금이 코스피 시장에서 순매도를 기록한 경우는 단 3번에 불과하다. 2011년부터 최근 10년 동안엔 단 한 번뿐이다. 코스닥 시장에서도 비슷하다. 최근 10년간 2월에 연기금이 코스닥에서 순매도를 기록한 경우는 단 2번뿐이다. (☞관련기사: 20년간 반복된 연기금의 2월 투자 패턴)

물론 과거 패턴이 반복되리란 보장은 없다. 올 1월 연기금의 매매 패턴도 과거 통계에서 크게 벗어난 아웃라이어였다. 그래도 블랙 스완 사건이 두 달 연속해서 일어날 확률은 매우 낮다는 점에서 2월엔 연기금이 순매수로 돌아설 것을 조심스럽게 전망해본다.