리노공업, 파운드리 공급 부족 수혜 전망22일 김찬우 신한금융투자 연구원은 올해 파운드리 공급 부족 현상에 따라 큰 성장이 기대되는 리노공업 (253,500원 ▲2,500 +1.00%)에 관한 리포트로 눈길을 끌었습니다.

다음은 리포트를 요약한 내용입니다. (원문보기)

리노공업은 비메모리 반도체 테스트에 사용되는 핀과 소켓, 의료기기용 부품 생산 업체다. 올해 매출 2409억원, 영업이익 890억원으로 지난해 대비 각각 15.2%, 12.5% 성장이 예상된다.

이 시각 인기 뉴스

올해 코로나19 기저효과와 화웨이 퇴출에 따른 공격적인 판매 전략으로 스마트폰 출하량이 7.5% 증가할 전망이다. 5G 탑재율이 48%까지 증가하면서 리노핀 판매량 증가가 기대된다.

리노공업의 캐파 증설은 매년 20% 수준으로 공급 부족 확대에 따른 ASP(평균판매단가) 상승이 전망된다. 또 비인텔 진영인 ARM 확장에 따른 추가 수혜도 예상된다. 테스트에 들어가는 핀 개수가 10배가량 많은 ARM CPU 시장 개화는 호재다.

목표주가 21만원, 투자의견 '매수'로 커버리지를 개시한다. 파운드리 공급 부족이 지속되면서 제품 경쟁력 부각으로 밸류에이션 리레이팅이 기대된다.

레진 인수한 키다리스튜디오, 해외 성과는?

/사진제공=미래에셋대우

/사진제공=미래에셋대우프랑스 델리툰 추가 확장과 미국 레진의 트래픽을 핵심 변수로 제시하며 투자의견 '매수', 목표주가 1만7000원을 제시했습니다. 이 리포트가 나온 다음 날인 19일 하루 동안 20% 급등한 것을 포함해 한 주간 11.5% 상승했습니다.

다음은 리포트를 요약한 내용입니다. (원문보기)

☞'원문보기'는 네이버·다음 등 포털사이트가 아닌 머니투데이 홈페이지에서만 가능합니다.

키다리스튜디오는 자체 플랫폼 봄툰(국내), 델리툰(프랑스)과 제작 스튜디오를 보유하고 있다. 연 80여편의 웹툰을 제작하고 자체 플랫폼을 비롯해 카카오, 네이버, 레진 등에 유통한다.

키다리스튜디오는 레진을 100% 인수할 예정인데 이를 통해 한 단계 도약할 전망이다. 키다리는 한국과 프랑스, 레진은 미국과 일본을 점유하는 방식으로 제작과 유통 시너지가 기대된다.

로맨스, BL, GL 등 니치 장르에 강한 면모를 보이는데 이는 객단가가 높고 이탈률이 낮은 확실한 캐시카우다. 네이버와 카카오 진입이 제한된 상황에서 히트작을 보유하면서 시장 확장의 수혜를 안정적으로 입을 전망이다.

올해 실적은 연결 기준 매출액 1342억원, 영업이익 171억원을 전망한다. 지난해 대비 각각 31.1%, 148.9% 증가한 수치다. 델리툰 추가 확장과 미국 레진 트래픽이 핵심 변수로 작용할 전망이다.

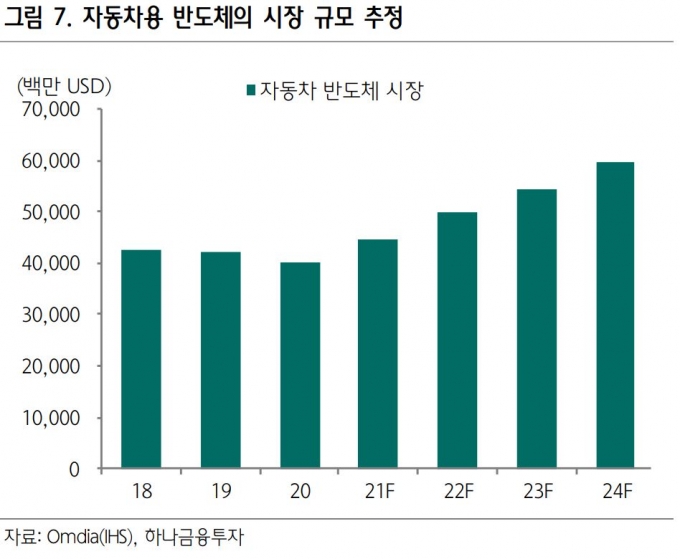

차량용 반도체 공급 부족, 이유는?

/사진제공=하나금융투자

/사진제공=하나금융투자차량용 반도체 공급 부족의 현상과 원인, 전망 등 17개 문답을 통해 상세히 정리했습니다. 국내 수혜 업체로는 해성디에스 (50,200원 ▲200 +0.40%)를 꼽았습니다. 이 리포트가 나온 20일 해성디에스 주가는 12.58% 상승했습니다.

다음은 리포트를 요약한 내용입니다. (원문보기)

☞'원문보기'는 네이버·다음 등 포털사이트가 아닌 머니투데이 홈페이지에서만 가능합니다.

차량용 반도체 공급 현상이 지속되고 있다. 일시적 수급 불균형이 원인이다. 반도체 공급사가 상대적으로 고마진이며 수요가 견조한 다른 산업용 반도체 생산에 주력한 사이 코로나19 이후 자동차 생산이 예상보다 빠르게 회복했다.

전체 반도체 시장에서 10%를 차지하는 차량용 반도체 시장은 향후 5년간 연평균 7% 성장할 것으로 전망한다. 공급 부족을 해결하려면 8인치 웨이퍼 공정용 생산라인이 늘어야 하는데 반도체 업체에서는 12인치 웨이퍼보다 부가가치가 낮아 소극적이다. 최소 6개월 이상 시간이 걸릴 전망이다.

아직 국내 자동차 업체는 반도체 공급 영향이 적지만 중장기 원가 상승 요인으로 작용할 것이다. 반도체 구매가격이 10% 오르면 생산원가는 0.18% 상승, 영업이익은 1%대 감소한다. 현재 자동차 생산원가에서 차량용 반도체가 차지하는 비중은 2% 수준으로 향후 전기차, 자율주행차 전환이 빨라지면 6% 이상으로 상승할 전망이다.

해성디에스 (50,200원 ▲200 +0.40%)는 차량용 반도체 리드프레임을 생산하는 업체로 차량용 반도체 시장 성장에 따른 직접적 수혜를 받고 있다. 차량용 리드프레임의 영업이익률은 전사 영업이익률을 상회하면서 수익성 안정화에도 기여하고 있다.