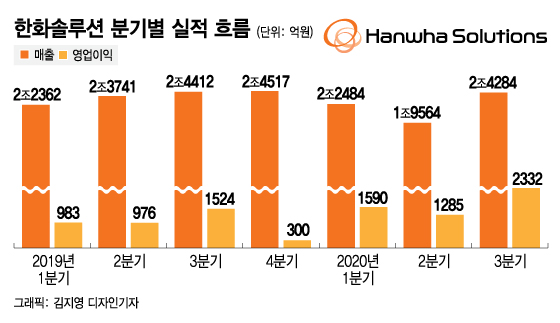

케미칼·태양광·첨단소재 모두 '흑자'…이익률도 '최고' 수준10일 한화솔루션은 올 3분기 연결 기준 매출액이 지난해 같은 기간대비 0.1% 늘어난 2조4284억원, 영업이익은 35.7% 늘어난 2332억원을 올렸다고 밝혔다.

전체 매출에서 39.5%를 차지한 케미칼 부문은 매출액 8831억원, 영업이익 1588억원으로 깜짝실적을 주도했다. 케미칼 영업이익은 직전 분기 대비 71% 늘었는데 한화솔루션은 이 배경에 대해 "저가 원료 투입효과 지속과 함께 제품 가격 상승에 따라 수익성이 개선됐다"고 밝혔다. 케미칼 부문은 올 4분기에도 양호한 시황이 이어질 전망이다.

반면 태양광은 매출액 8913억원, 영업이익 358억원을 기록하며 다소 부진한 수익성을 보였다. 회사 측은 "웨이퍼와 글라스 등 원부자재 가격 급등으로 모듈 판매 증가에도 불구, 전 분기 대비 영업이익이 감소했다"고 밝혔다.

다만 태양광 시황은 코로나19가 기승을 부렸던 올해 2분기를 저점으로 갈수록 수요가 회복될 것이라는 기대가 높다. 특히 미국 바이든 대통령 당선인이 임기 동안 자국 내 기후 대응 인프라에 2000조원이 넘는 투자를 하겠다고 밝힌 만큼 앞으로 태양광 시황은 더욱 밝다.

이 시각 인기 뉴스

이에 따른 증설 계획 여부에 대해 한화솔루션은 "올 연말 태양광 모듈 기준 11.3GW(기가와트)의 생산능력 달성을 목표로 한다"며 "현재로선 라인 전환이나 공정 개선에 좀 더 치중할 예정으로 의미 있는 증설 계획은 없다"고 밝혔다.

첨단소재 부문은 매출액 2068억원, 영업이익 76억원의 실적을 보였다. 자동차 소재 부문의 실적 회복세가 주효했다는 분석이다.

헬스케어·정밀화학에서 2030년 매출 1조원 목표

이날 한화솔루션은 케미칼 사업부문의 중장기 사업전략도 내놓았다. 특히 합병법인 출범 이후 처음으로 헬스케어를 사업목적으로 공표하기도 했다.

한화솔루션은 이날 이사회를 열어 여수산업단지에 연산 3만톤 규모의 고순도 크레졸 시설 신규 투자에 나서기로 했다고 밝혔다. 총 투자금액은 1200억원, 투자일정은 2021년 4월~2023년 6월까지다.

고순도 크레졸은 비타민E 등 헬스케어와 플라스틱 첨가제 등에 쓰이는 주 원료다. 한화솔루션은 자체 개발 기술을 활용해 정밀화학 원료사업으로 사업 포트폴리오를 확장할 방침이다.

고순도 크레졸 관련 매출은 양산이 시작되면 연간 1000억원 규모로 영업이익률은 두자릿수 이상을 올릴 수 있다. 현재 전 세계의 크레졸 시장 규모는 8000억원 정도로 연간 4%씩 성장하는 것으로 파악된다. 한화솔루션은 2023년 고순도 크레졸 부문에서 세계 3위 기업으로 올라선다는 목표다.

이밖에 식품용 라미네이팅 접착제나 고굴절 렌즈에 쓰이는 XDI(디이소시아네이트), 위생용품용 점접착제로 활용되는 C5 수첨석유수지 등 기존 정밀화학 제품 경쟁력을 키워 앞으로 헬스케어·정밀화학 분야 매출액을 2019년 200억원에서 2030년에는 1조원까지 높인다는 전략이다.