예전처럼 개표했더라면 이미 선거 당일 밤에 결과가 나오고 바이든이 선거인단 수 306명을 확보하는 대승리로 끝났을 텐데, 지금 상황은 개표에 무슨 부정이 있거나 부정선거 음모가 있는 것처럼 보이고 있다.

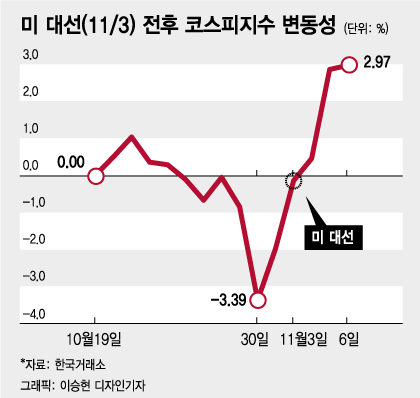

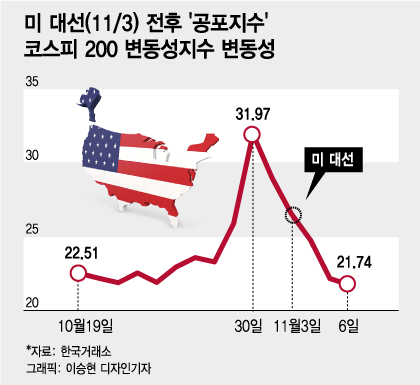

그리고 대선일이 있던 11월 첫 주엔 증시가 큰 폭으로 반등하면서 대선 직전 하락분을 모두 만회했다. 변동성지수는 오히려 대선 이전 수준 아래로 떨어졌다.

과거에도 미 증시는 대선을 앞두고 몇 달 동안 변동성이 증가하는 경향을 나타냈다. 웰스파고 인베스트먼트 인스티튜트(Wells Fargo Investment Institute)에 따르면, 1988년까지 미 대선 직전 한 달 동안 공포지수로 불리는 CBOE VIX지수가 상승(=변동성 확대)하는 경향을 보였고 대선 직전 2주일 동안엔 20% 급등하기도 했다. 불확실성을 싫어하는 증시에서 예상되는 당연한 현상이다.

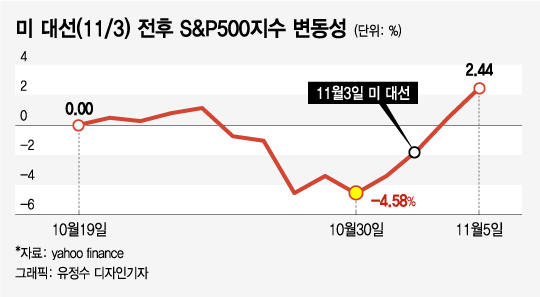

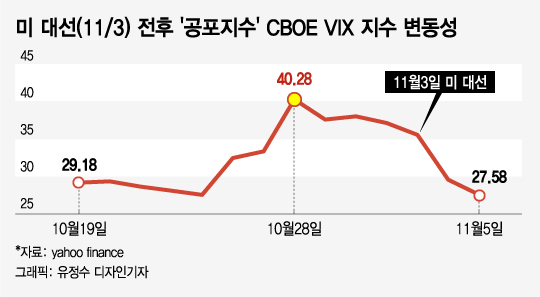

올해도 예외는 없었다. 미 대선 직전 일주일 동안 미국 증시에서 CBOE VIX지수는 38%나 급등했고 대형주 중심의 S&P500지수는 –4.6% 하락했다. 그러나 증시는 대선 이틀 전부터 반등하기 시작해 대선이 종료된 3일 후에는 대선 이전 수준을 훌쩍 뛰어넘었고 공포지수는 대선 이전 수준 아래로 떨어졌다.

이 시각 인기 뉴스

그런데 미 대선처럼 불확실성이 큰 이벤트를 앞두고 증시는 변동성이 확대될 수 있고 따라서 V자형으로 움직일 수 있다는 것은 사전에 충분히 예상된 일이었다. 그렇다면 이렇게 충분히 예상된 이벤트를 두고 주식투자자들은 어떻게 대응했을까?

코스피 시장에서 기관과 외국인은 미 대선 직전 10월 마지막 주에 각각 –1조원 넘게 순매도했고, 개인은 2조원 넘게 순매수했다. 그리고 미 대선이 치러진 11월 첫 주엔 정반대로 기관과 외국인은 1조원 넘게 순매수했고, 개인은 –3조원 넘게 순매도했다.

코스닥 시장에선 투자주체들의 매매행태가 조금 달랐다. 기관은 코스피 시장에서처럼 대선 전 순매도, 대선 후 순매수의 패턴을 취했지만, 외국인은 대선 전후 모두 순매수를 유지했고, 개인은 모두 순매도로 대응했다.

물론 초능력을 보유하고 있어 증시가 언제 V자로 움직이는지 정확히 알 수 있다면 최고의 이득을 얻을 수 있다. 미 대선 전 증시가 단기 바닥을 쳤을 때 주식을 매수했다면 단 몇 일 만에 7% 가까운 수익률을 건질 수 있다. 하지만 보통 사람은 그런 초능력이 없다.

그렇다면 미 대선을 앞두고 증시가 변동성이 커지면서 V자형으로 움직일 수 있다는 것을 사전에 충분히 알 수 있었는데도 왜 그토록 많은 투자자들이 겁을 먹고 주식을 매도했을까.

정치학자들이 선거와 관련해 자주 사용하는 용어로 ‘밴드웨건효과’(bandwagon effect)란 게 있다. 선거에서 자신의 선호와 상관없이 우세한 후보에게 투표하려는 현상을 말하는데, 한마디로 대세론으로 설명할 수 있다. 밴드웨건 효과는 또 다른 말로 ‘양떼효과’(herding effect)로 설명된다. 다수의 의견과 행동을 따르려는 현상인 양떼효과는 군중심리에 근거한다.

그런데 주식시장에도 밴드웨건효과, 양떼효과 등이 작용한다. 행동재무학은 사람들이 선거에서 밴드웨건효과에 부응해 투표를 하는 것처럼, 주식투자에서도 군중심리에 휩싸여 비이성적인 투자결정을 내린다고 지적한다.

올해 미 대선을 전후로 증시가 V자형으로 크게 출렁일 때 겁을 먹고 주식을 서둘러 매도한 사람은 양떼효과로 설명할 수 있다. 미 대선을 앞두고 증시가 변동성이 커지고 V자형으로 움직일 수 있다는 것을 사전에 충분히 알 수 있었는데도, 증시가 급락하자 공포에 질려 주식을 손절매했다면 군중심리에 휩쓸린 것이다. 그 결과 미 대선을 전후로 주식시장에서 가장 큰 손해를 보는 부류가 되고 말았다.

어떤 이들은 이번 미국 대선 전후처럼 증시가 파도와 같이 출렁일 때 마켓타이밍을 잘만 잡으면 대박을 벌 수 있다고 유혹한다. 저점일 때 매수하고 고점일 때 매도하는 식으로 말이다. 하지만 마켓타이밍이 틀려서 파도를 반대로 타면 한 두번 거래만에 쪽박차기 십상이다.

증시가 변동성이 심할 때 군중심리에 휩싸여 무작정 남을 따라 하다간 손해 볼 가능성이 높다. 이번 미국 대선 전후가 대표적인 사례다.