금융소비자보호법 시행령 주요 내용 / 자료제공=금융위

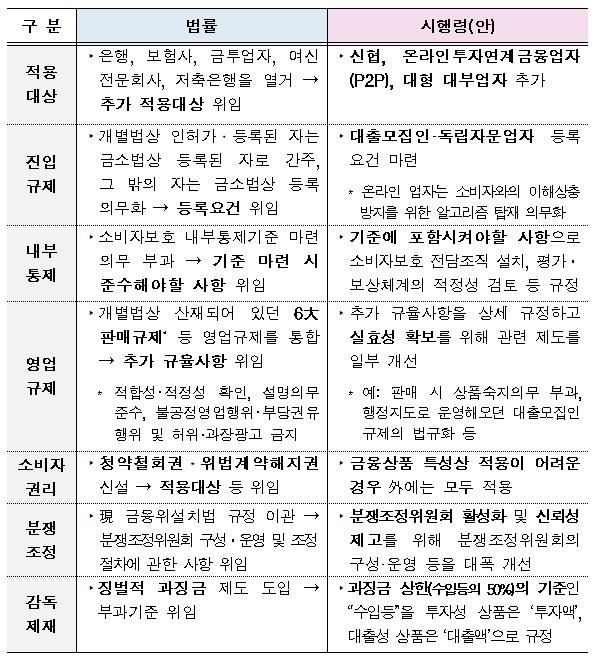

금융소비자보호법 시행령 주요 내용 / 자료제공=금융위금융위원회는 이같은 내용의 금소법 시행령 제정안을 입법예고한다고 27일 밝혔다. 지난 3월 제정한 금소법은 내년 3월 시행된다.

또 네이버, 다음 등 포털사업자도 대상이 아니다. 다만 이들이 대출상품 비교 서비스 등 금융서비스를 제공하면 금소법을 적용받는다. 이 국장은 "네이버, 다음 등이 포털서비스라는 이름만으로 적용대상이 되진 않는다"며 "다만 실제 하는 영업 유형에 따라 금소법 적용대상이 되면 여러 가지 영업규제를 받는다"고 설명했다.

대리·중개업자에 대한 광고 규제는 강화된다. 대리·중개업자는 금융상품 광고를 원칙적으로 할 수 없으며 은행, 증권사 등 직접판매업자의 승인이 있어야 가능하다.

특히 최근 논란을 일으킨 '네이버통장' 광고 같은 건 금지된다. 네이버는 미래에셋의 CMA(종합자산관리계좌) 상품의 가입채널·제휴서비스 제공자에 불과하나 '네이버가 선보이는 상품'이라는 내용으로 광고해 네이버가 판매하는 통장으로 오해하게끔 했다.

이 시각 인기 뉴스

또 대리·중개업자가 직판업자에 자신이나 특정업자에만 위탁할 것을 요구할 수 없다.

펀드 등을 제조업자인 자산운용사가 아닌 은행, 증권사 등 직판업자가 판매하는 경우 상품설명서를 직판업자가 작성해야 한다. 판매업자의 '상품숙지의무'가 도입돼 상품에 대한 이해가 부족한 사람이 권유하는 행위는 금지된다. 또 예금성 상품을 제외한 금융상품 가입을 권유하면 소비자에게 핵심설명서를 제공해야 한다.

1사에 전속된 대리·중개업자와 5명 미만인 영세법인 등을 제외한 모든 금융회사는 내부통제기준을 마련해야 한다. 내부통제기준에는 소비자보호 전담조직 설치, 평가·보상체계의 적정성 검토 등이 포함돼야 한다. 또 민원, 금융감독원 검사 등을 통해 내부통제기준상 미흡한 부분을 알게 되면 이를 개선해야 한다.

징벌적 과징금 부과 기준은 구체화됐다. 투자성 상품은 투자액, 대출성 상품은 대출금으로 기준으로 과징금을 부과해 거래규모가 클수록 과징금도 늘어나도록 했다.

분쟁조정위원회의 구성과 운영 등도 개선했다. 우선 위원의 전문성을 높이기 위해 위촉가능 전문가 자격으로 15년 이상 경력요건을 명시했고 조정위원회 회의에 소비자 단체와 금융업권 단체 추천 위원이 같은 수로 참석한다. 또 분쟁 당사자가 조정위원회에서 의견을 진술할 수 있도록 회의 일시와 장소를 사전에 고지하게 된다.

이밖에 청약철회권과 위법계약해지권은 리스, 증권매매 등 일부 경우 외에는 모두 적용될 수 있도록 적용대상을 최대한 넓게 규정했다. 위법계약해지 요구는 계약일로부터 5년 이내, 위법사실을 안 날부터 1년 이내에 가능하다.

금융위는 오는 12월6일까지 입법예고하고 의견을 수렴하기로 했다. 또 필요한 경우 자주 묻는 질문(FAQ)를 별도로 게재할 계획이다. 또 시행령 하위규정인 감독규정은 12월중 예고할 예정이다.